Thông Tin Về Khai Báo Thuế Thu Nhập Cá Nhân (TNCN) Hàng Tháng, Quý Từ 2021

Từ năm 2021, cơ quan Thuế có nhiều sự thay đổi trong việc khai báo Thuế. Đặc biệt, là vấn đề nộp tờ khai thuế thu nhập cá nhân hàng quý. Vậy kê khai thuế TNCN từ năm 2021 sẽ thực hiện như thế nào? Doanh nghiệp cần làm gì ? Các mẫu biểu cần thiết liên quan đến vấn đề này? Hãy cùng tìm hiểu với 1ketoan.com.

Những thay đổi trong việc kê khai thuế thu nhập cá nhân

Dựa theo Nghị định Số: 126/2020/NĐ-CP về “QUY ĐỊNH CHI TIẾT MỘT SỐ ĐIỀU CỦA LUẬT QUẢN LÝ THUẾ” so với trước đây:

Điều kiện kê khai thuế theo quý đối với người nộp thuế thuộc diện khai thuế TNCN theo tháng

- Theo quy định, trường hợp người nộp thuế thuộc diện khai thuế TNCN theo tháng. Nếu đủ điều kiện khai thuế GTGT theo quý thì được lựa chọn khai thuế TNCN theo quý.

- Khai thuế TNCN theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ. Trường hợp này được áp dụng ổn định trong cả năm dương lịch.

(Điểm a Khoản 1 Điều 8, Khoản 1 Điều 9).

Nộp hồ sơ kê khai thuế dù không phát sinh khấu trừ thuế TNCN

- Cụ thể, tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

Trước đây, theo điểm a.1 khoản 1 Điều 16 Thông tư 156/2013/TT-BTC ngày 06/11/2013 thì tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế TNCN theo tháng, quý thì không phải khai thuế.

- Tương tự, theo quy định mới thì việc miễn nộp hồ sơ khai thuế TNCN không có quy định áp dụng đối với tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế TNCN.

Như vậy, cá nhân có thu nhập từ tiền lương, tiền công dưới mức giảm trừ gia cảnh (11 triệu đồng/tháng) không phải nộp thuế TNCN nhưng tổ chức, cá nhân trả thu nhập vẫn phải thực hiện khai thuế.

(Điểm b Khoản 3 Điều 7; Điểm d.1 Khoản 6 Điều 8).

**Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế TNCN và cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế TNCN từ tiền lương, tiền công từ 50.000 đồng trở xuống thì không phải nộp hồ sơ khai thuế; trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

(Khoản 3 Điều 7).

Thời hạn kê khai thuế TNCN

Liên quan về thời hạn quyết toán thuế TNCN cho năm 2020. Người nộp thuế cần lưu ý các mốc thời gian sau:

- Đối với tổ chức, doanh nghiệp, người nộp thuế trả thu nhập:

Thời hạn quyết toán thuế là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (31/03/2021).

- Đối với cá nhân trực tiếp quyết toán thuế với cơ quan Thuế:

Theo quy định tại Luật Quản lý thuế 2019. Thời hạn quyết toán cuối cùng đã được lùi 1 tháng so với trước đây. Là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

- Đối với cá nhân có số thuế đề nghị hoàn

Doanh nghiệp có thể nộp bất kỳ thời điểm nào mà không bị xử phạt vi phạm hành chính về thuế đối với hành vi chậm nộp hồ sơ.

(Theo Điều 44 Luật Quản lý thuế 2019).

Như vậy, với doanh nghiệp, điểm thay đổi mấu chốt là doanh nghiệp sẽ bắt buộc phải khai thuế TNCN cho nhân viên trong kỳ tính thuế của mình (Trước đây có quyền không bắt buộc).

Cách xác định kỳ kê khai thuế thu nhập cá nhân

Khi đã bắt buộc phải khai thuế TNCN, kể cả khi không phát sinh, thì doanh nghiệp sẽ phải kiểm tra kỹ về việc.

Theo điều 16, thông tư 156/2013/TT-BTC:

- Nếu doanh nghiệp thuộc đối tượng khai thuế GTGT theo quý, thì sẽ khai thuế TNCN theo quý (ưu tiên). Nếu doanh nghiệp thuộc đối tượng khai thuế GTGT theo tháng, thì ta mới xét tiếp.

- Nếu phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế TNCN từ 50 triệu đồng trở lên khai thuế theo tháng. Ngược lại thì khai theo quý.

- Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm.

Cách kê khai thuế thu nhập cá nhân

Trước tiên, máy của bạn phải cài đặt phần mềm HTKK mới nhất.

Để tải phần mềm HTKK mới nhất, bấm vào đây.

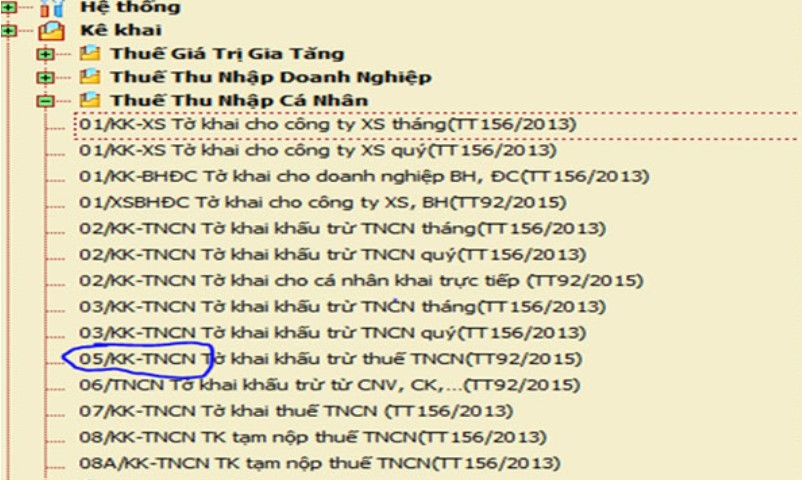

Đăng nhập vào phần mềm HTKK bằng MST của doanh nghiệp. Vào Kê khai/chọn tờ khai thuế TNCN.

Chọn tờ khai 05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)

- Nếu DN thuộc đối tượng kê khai theo tháng: tích vào tờ khai tháng.

- Nếu DN thuộc đối tượng kê khai theo quý: tích vào tờ khai quý.

- Tích vào “tờ khai lần đầu” nếu đây là lần đầu tiên làm tờ khai.

- Tích vào “tờ khai bổ sung” nếu tờ khai lần đầu bị sai quá thời hạn kê khai.

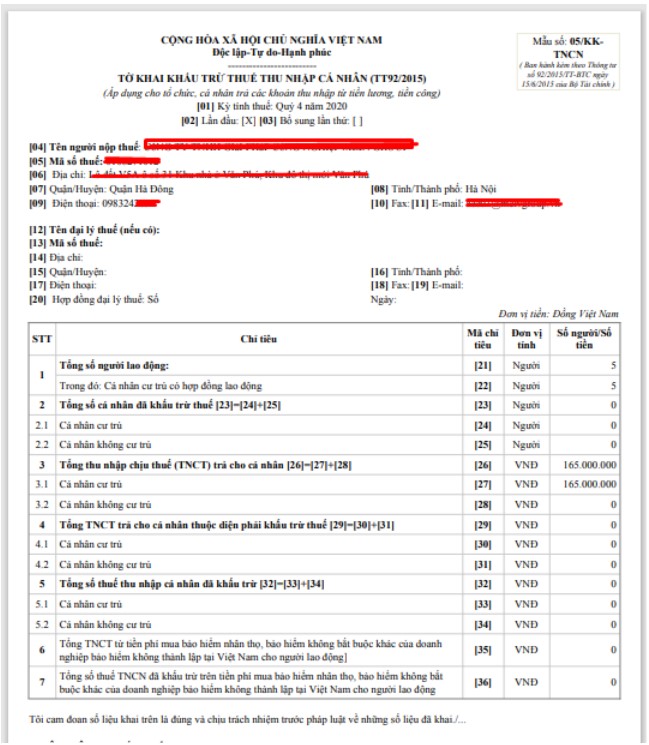

- (21): Nhập tổng số người lao động trong công ty

- (22): Nhập số người cư trú có ký hợp đồng từ 3 tháng trở lên

- (24): Nhập tổng số người cư trú đã bị khấu trừ thuế TNCN

- (25): Nhập tổng số người không cư trú đã bị khấu trừ thuế TNCN

- (27): Nhập tổng thu nhập chịu thuế trả cho cá nhân cư trú cả những người đã khấu trừ thuế và chưa khấu trừ thuế

- (28): Nhập tổng thu nhập chịu thuế trả cho cá nhân không cư trú cả những người đã khấu trừ thuế và chưa khấu trừ thuế

- (30): Nhập tổng thu nhập chịu thuế trả cho cá nhân cư trú (những người đã khấu trừ thuế)

- (31): Nhập tổng thu nhập chịu thuế trả cho cá nhân không cư trú (những người đã khấu trừ thuế)

- (33): Nhập tiền thuế đã khấu trừ của cá nhân cư trú(34): Nhập tiền thuế đã khấu trừ của cá nhân không cư trú

- Sau khi nhập xong, số tiền trên chỉ tiêu (32) là số tiền thuế phải nộp. Thời hạn nộp tiền thuế TNCN trùng với thời hạn nộp tờ khai thuế.

Kết quả tờ khai sau khi nộp thuế:

Xem thêm:

- Cách tính, khấu trừ thuế thu nhập cá nhân đối với lao động thời vụ

- [Mới Nhất] Thời Hạn Nộp Báo Cáo Tài Chính 2020

Như vậy, 1ketoan.com vừa hướng dẫn cho các bạn cách kể kê khai thuế TNCN theo tháng/quý mới nhất. Hi vọng thông tin này có thể hỗ trợ các bạn kế toán cũng như chủ doanh nghiệp đảm bảo hồ sơ khai thuế, không bị phạt và có được hồ sơ chuẩn chỉnh nhất.

Nếu bạn cần tư vấn về hồ sơ khai thuế TNCN, hãy liên lạc ngay đến với Hotline của chúng tôi: 0888.005.630. Chúng tôi sẵn sàng hỗ trợ bạn.