QUY ĐỊNH VỀ QUẢN LÝ THUẾ TRONG THỜI GIAN TẠM NGỪNG KINH DOANH

Trong thời gian tạm ngừng kinh doanh có thể rất nhiều chủ Doanh Nghiệp chưa nắm rõ về quy định mới, nghĩa vụ buộc phải thực hiện của công ty … Read More

Hệ thống kế toán hiện hành theo thông tư 133

Trong thời gian tạm ngừng kinh doanh có thể rất nhiều chủ Doanh Nghiệp chưa nắm rõ về quy định mới, nghĩa vụ buộc phải thực hiện của công ty … Read More

Bạn đang không biết nên sắp xếp chứng từ như thế nào cho gọn gàng? Sắp xếp như thế nào để khi cơ quan Thuế vào giải trình thuận tiện … Read More

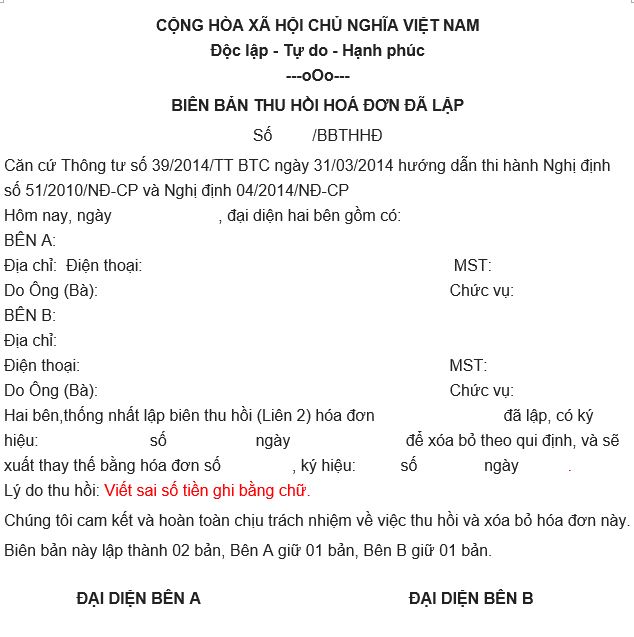

Theo điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính: Khi lập hóa đơn GTGT mà có sai sót nhưng chưa kê khai thì 2 bên phải lập biên … Read More

Đất nước đang ngày càng phát triển và hội nhập. Chủ trương phát triển doanh nghiệp theo định hướng công nghệ 4.0. Việc mở doanh nghiệp hiện tại đã trở … Read More

Với mỗi doanh nghiệp có hoạt động xuất nhập khẩu, cần Kê khai Hải quan – Kế toán, việc sử dụng các công cụ, dụng cụ, thiết bị, … có … Read More

Tài khoản 411 – Vốn đầu tư của chủ sở hữu Theo Thông tư 200/2014/TT-BTC (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: Dùng để phản ánh vốn do chủ sở hữu đầu tư hiện có và tình hình tăng, giảm vốn đầu tư của chủ sở hữu.

Tài khoản 338 – Phải trả, phải nộp khác Theo Thông tư 200/2014/TT-BTC (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: Dùng để phản ánh tình hình thanh toán về các khoản phải trả, phải nộp ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm TK 33 (từ TK 331 đến TK 337).

Tài khoản 335 – Chi phí phải trả dùng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu kế toán, được ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo.

Tài khoản 334 – Phải trả người lao động Theo Thông tư 200/2014/TT-BTC (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: Dùng để phản ánh … Read More

Tài khoản 333 – thuế và các khoản phải nộp nhà nước Theo Thông tư 200/2014/TT-BTC (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: … Read More