NHỮNG KHOẢN THU NHẬP KHÔNG CHỊU THUẾ TNCN

Theo quy định của pháp luật, không phải tất cả các thu nhập đều phải tính thuế TNCN. Ở bài viết này, 1KETOAN tổng hợp lại các khoản thu nhập tính vào thu nhập chịu thuế TNCN. Bạn đọc có thể tham khảo để tính số tiền thuế TNCN chính xác cũng như đảm bảo quyền lợi cho người tham gia lao động.

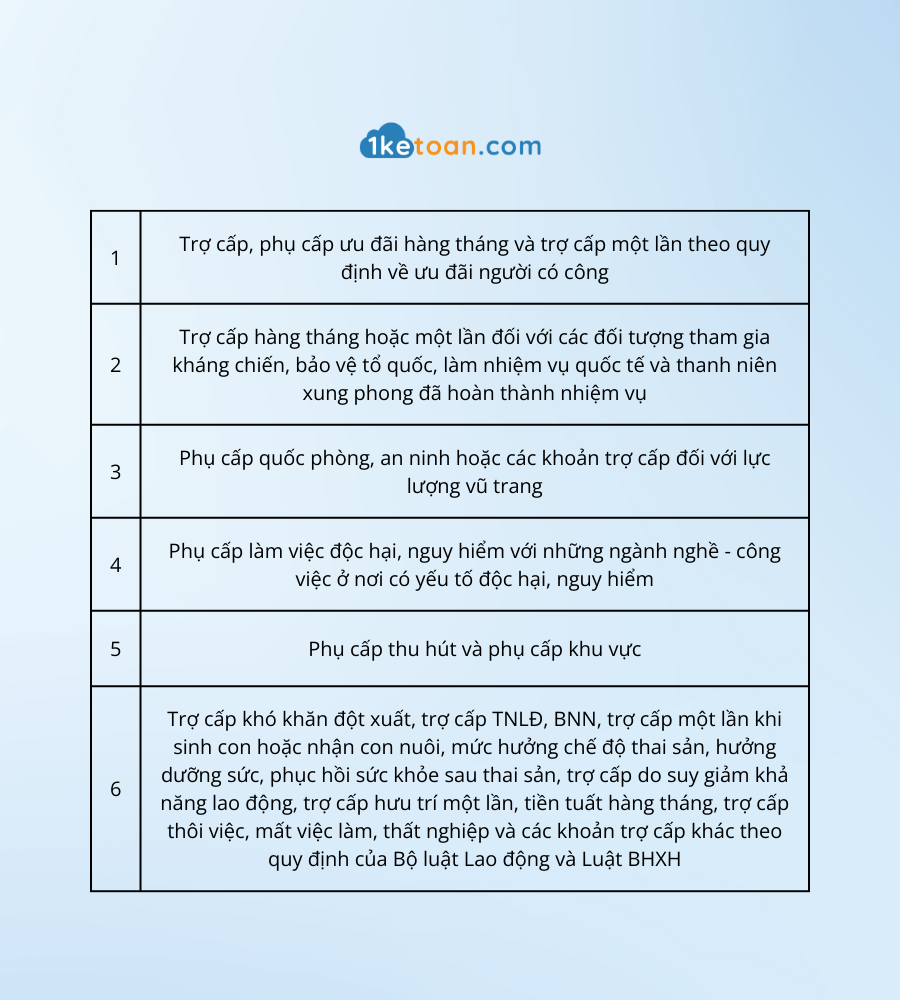

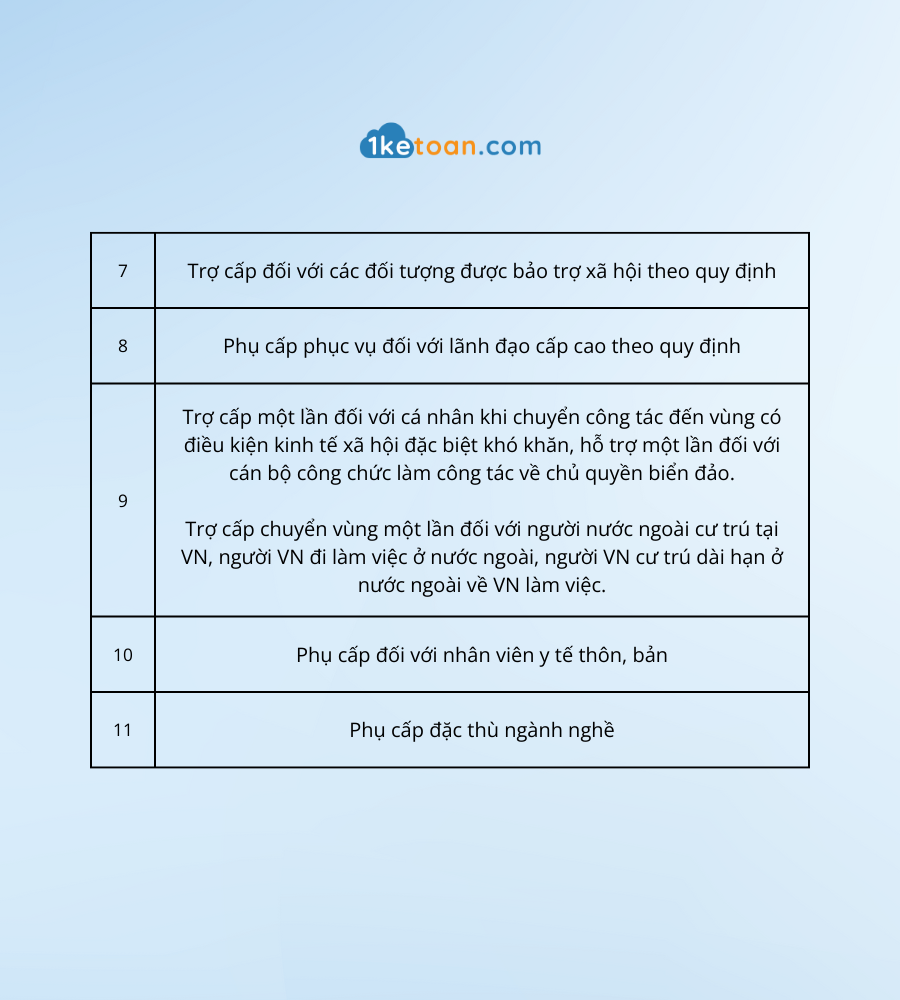

1. Các khoản phụ trợ, phụ cấp không chịu thuế TNCN

2. Các khoản chi khác không tính vào thu nhập chịu thuế

2.1. Khoản chi văn phòng phẩm, công tác phí, điện thoại và trang phục

2.2. Các khoản tiền ăn trưa, ăn giữa ca

Nếu doanh nghiệp tổ chức nấu ăn, mua suất ăn cho NLĐ thì khoản tiền này sẽ không tính vào thu nhập chịu thuế.

Đối với doanh nghiệp không tổ chức nấu ăn thì mức tiền chi ăn trưa, ăn giữa ca cho NLĐ không vượt quá 730.000 VND/người/tháng.

2.3. Chi phí hội viên, các khoản chi dịch vụ khác

Chi phí thẻ hội viên, các khoản chi dịch vụ như: chăm sóc sức khỏe – thẩm mỹ, thể thao, giải trí,…. nếu chi phí đó được chi chung cho tập thể NLĐ

Lưu ý: Nếu thẻ hội viện có ghi đích danh cá nhân, nhóm cá nhân sử dụng thì vẫn tính vào thu nhập chịu thuế.

2.4. Tiền xe đưa đón CBNV, người lao động

2.5. Chi trả hộ tiền học nghề, đào tạo nâng cao trình độ

3. Các khoản tiền thưởng không chịu thuế thu nhập cá nhân

3.1 Tiền thưởng kèm theo danh hiệu được Nhà nước phong tặng

– Các danh hiệu Chiến sĩ thi đua toàn quốc; Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh hoặc – thành phố; Chiến sĩ thi đua cơ sở, Lao động tiên tiến hoặc Chiến sĩ tiên tiến;

– Tiền thưởng kèm theo hình thức khen thưởng;

– Tiền thưởng kèm theo danh hiệu do Nhà nước phong tặng;

– Tiền thưởng kèm theo giải thưởng do các Hội, tổ chức thuộc Tổ chức chính trị, Tổ chức chính trị – xã hội, Tổ chức xã hội, Tổ chức xã hội – nghề nghiệp của Trung ương và địa phương trao tặng phù hợp;

– Tiền thưởng kèm giải thưởng Hồ Chí Minh, Nhà nước;

– Tiền thưởng kèm Huy hiệu, Kỷ niệm chương;

– Tiền thưởng kèm Bằng khen, Giấy khen.

3.2 Tiền thưởng kèm giải thưởng quốc gia, quốc tế được Nhà nước Việt Nam công nhận

3.3 Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận

3.4 Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan có thẩm quyền.

Ngoài ra, có bạn đặt câu hỏi về khoản tiền thưởng tết có tính vào thu nhập tính thuế TNCN không, các bạn có đọc câu trả lời chi tiết tại đây: https://blog.1ketoan.com/tien-thuong-tet-co-phai-dong-thue-tncn-khong/4874/

4. Các khoản lợi ích khác không tính thuế thu nhập cá nhân

– Khoản hỗ trợ cho việc khám chữa bệnh hiểm nghèo cho NLĐ hoặc thân nhân của NLĐ.

– Khoản tiền nhận được theo quy định về sử dụng phương tiện đi lại trong cơ quan Nhà nước, đơn vị sự nghiệp công lập, tổ chức Đảng hoặc đoàn thể;

– Khoản tiền nhận được theo chế độ nhà ở công vụ;

– Các khoản ngoài tiền lương, tiền công do tham gia ý kiến, thẩm định, thẩm tra các văn bản pháp luật, Nghị quyết, báo cáo chính trị; tham gia đoàn kiểm tra giám sát; tiếp cử tri, công dân; trang phục và công việc khác liên quan đến phục vụ trực tiếp hoạt động của Văn phòng Quốc hội, Hội đồng dân tộc và các Ủy ban của Quốc hội, Đoàn đại biểu Quốc hội; Văn phòng Trung ương và các Ban của Đảng, Văn phòng Thành ủy, Tỉnh ủy và các Ban Thành ủy, Tỉnh ủy;

– Khoản chi mua vé máy bay khứ hồi do cơ quan thanh toán cho NLĐ là người nước ngoài làm việc tại Việt Nam, NLĐ là người Việt Nam làm việc ở nước ngoài về phép mỗi năm một lần;

– Tiền học phí cho con của NLĐ nước ngoài làm tại VN học tại Việt Nam, con của NLĐ Việt Nam đang làm việc ở nước ngoài học tại nước ngoài theo bậc từ mầm non đến THPT do người sử dụng lao động chi trả;

– Các khoản thanh toán được chi trả để điều động, luân chuyển NLĐ là người nước ngoài làm việc tại VN theo quy định tại hợp đồng lao động, tuân thủ lịch lao động chuẩn thông lệ quốc tế như ngành dầu khí, khai khoáng.

– Khoản TNCN nhận được từ các Hội, tổ chức tài trợ không tính vào thu nhập chịu thuế nếu cá nhân nhận tài trợ là thành viên của Hội, tổ chức; kinh phí tài trợ được sử dụng từ nguồn kinh phí Nhà nước hoặc được quản lý theo quy định; việc sáng tác các tác phẩm văn học nghệ thuật, công trình nghiên cứu khoa học… thực hiện nhiệm vụ chính trị của Nhà nước hay theo chương trình hoạt động phù hợp với Điều lệ của Hội, tổ chức đó.

Hy vọng những thông tin 1KETOAN cung cấp đã giải đáp được thắc mắc của quý doanh nghiệp. Nếu cần thêm sự hỗ trợ và tư vấn, quý doanh nghiệp liên hệ Hotline/Zalo: 0888.005.630 để nhận sự trợ giúp từ chuyên gia của 1KETOAN ngay bây giờ.