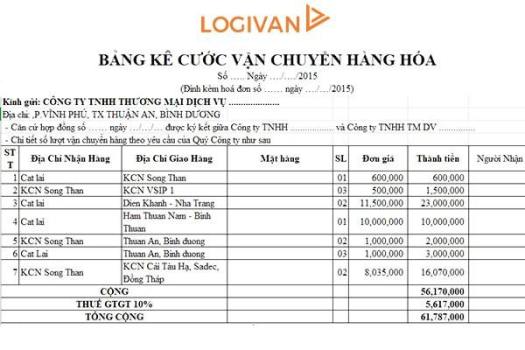

Chi phí vận chuyển kèm bảng kê chi tiết đơn hàng: Có nên lưu hồ sơ thuế

Hiện tại, nhiều doanh nghiệp hoạt động thương mại, sử dụng đến các dịch vụ vận chuyển. Với sự phát triển mạnh mẽ của thị trường Online, dịch vụ này càng phát triển hơn. Có thể kể đến một số thương hiệu mạnh như: giaohangtietkiem, vanchuyen24h, ninjavan, viettel. Hầu hết các doanh nghiệp này có chức năng xuất hóa đơn cho cá nhân/ doanh nghiệp sử dụng dịch vụ. Tuy nhiên, tất cả hóa đơn đều đi kèm bảng kê chi tiết hàng hóa. Bảng kê này phục vụ cho việc cơ quan Thuế thanh tra doanh nghiệp vận tải/ vận chuyển sau khi hoàn thành dịch vụ. Vì vậy, bên vận chuyển sẽ không thể bỏ bảng kê này đi được. Tuy nhiên, trong thực tế sẽ có vướng mắc về chi phí này với cơ quan Thuế. Hãy cùng 1ketoan.com tìm hiểu

Vấn đề của Doanh nghiệp dùng dịch vụ vận chuyển

Trong thực tế, các doanh nghiệp thương mại sẽ có những vấn đề sau xảy ra:

- Khách hàng mua hàng Online là cá nhân, không có nhu cầu xuất hóa đơn

- Khách hàng ở xa, số lượng hàng lớn phải thuê dịch vụ vận chuyển

- Mặt hàng không có chứng từ đầu vào, sẽ phải đóng 10% thuế VAT

- Doanh nghiệp không muốn phát sinh doanh thu quá lớn

Như vậy, nếu Doanh nghiệp kê khai đầy đủ chi phí vận chuyển làm chi phí đầu vào, sẽ có khả năng xảy ra:

- Cơ quan thuế kiểm tra hồ sơ thấy các bảng kê yêu cầu hóa đơn

- Không giải trinh được với cơ quan Thuế

- Bị phạt trốn thuế với các đơn hàng đó

Trong thực tế, nên xử lý trường hợp này như thế nào?

Sử dụng dịch vụ Kế toán Thuế để đảm bảo được tư vấn tốt nhất cho doanh nghiệp

Phương án xử lý với chi phí dịch vụ vận chuyển

Phương án xử lý theo đúng quy định của cơ quan Thuế

Tại khoản 7, điều 3, Thông tư số 26/2015/TT – BTC ngày 27/02/2015 quy định:

a) Sửa đổi, bổ sung điểm b Khoản 1 Điều 16 (đã được sửa đổi, bổ sung tại Khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC) như sau:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Nội dung trên hóa đơn phải đúng nội dung nghiệp vụ kinh tế phát sinh; không được tẩy xóa, sửa chữa; phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có). Trường hợp hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì không phải gạch chéo.”

Tại điều 18, thông tư số 39/2014/TT-BTC của Bộ tài chính quy định:

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Như vậy, tất cả các hóa đơn đều phải xuất ra cho Khách hàng theo đúng luật.

>> Tham khảo thêm tại bài viết này

Phương án xử lý theo tình hình doanh nghiệp thực tế

Việc phát sinh hóa đơn quá nhiều với chi phí lớn sẽ gây ra chi phí Thuế lớn. Các doanh nghiệp kinh doanh nhỏ sẽ khó đáp ứng và duy trì.

Nếu doanh nghiệp thuê Dịch vụ vận tải, vận chuyển hàng hóa:

- Có thể tìm phương án lấy hóa đơn không đi kèm bảng kê

- Nếu lấy bảng kê là yêu cầu bắt buộc: Không sử dụng hóa đơn vận chuyển làm chi phí đầu vào.

Việc thực hiện như trên sẽ tránh được cho doanh nghiệp các chi phí Thuế không cần thiết. Tuy nhiên, chi phí vận chuyển dù lớn cũng không được tính là chi phí đầu vào. Doanh nghiệp có thể cân đối vấn đề này.

Xem thêm:

- Hướng dẫn nộp báo cáo tài chính 2020 online cho doanh nghiệp nhỏ

- Kê khai thuế quý IV: Hạn nộp và mức xử lý vi phạm

Lựa chọn phương án hộ kinh doanh cũng là một phương án hợp lý. Chủ doanh nghiệp có thể sử dụng song song 2 loại hình. Đơn hàng nhỏ lẻ cho hộ kinh doanh. Đơn hàng doanh nghiệp thi sử dụng mô hình công ty. Như vậy sẽ tránh được các rủi ro về Thuế.

Sử dụng dịch vụ Kế toán Thuế để đảm bảo được tư vấn tốt nhất cho doanh nghiệp