Thuế Thu Nhập Doanh Nghiệp Có Chi Phí Ủng Hộ Covid 19: Được Trừ Hay Không?

Trong thời gian COVID – 19, nhiều doanh nghiệp chung tay ủng hộ các cơ quan nhà nước để chống dịch. Tuy nhiên, nhiều chủ doanh nghiệp vẫn thắc mắc về việc chi phí này có được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp hay không? Nếu tính thì phải xử lý hồ sơ như thế nào? Hãy cùng tìm hiểu với 1ketoan.com nhé

Chi phí ủng hộ Covid 19 có được trừ không?

Tại Nghị quyết 84/NQ-CP ngày 29/5/2020, trong phần các nhiệm vụ, giải pháp thuộc thẩm quyền của Chính phủ, để tiếp tục tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ đối tượng bị ảnh hưởng bởi dịch Covid-19, có nội dung:

Cho phép các khoản đóng góp, ủng hộ trong các hoạt động chống dịch Covid-19 là khoản chi phí hợp lý được trừ khi tính thuế thu nhập doanh nghiệp.

Vừa qua, tại Nghị quyết 149/NQ-CP ngày 10/10/2020 phiên họp Chính phủ thường kỳ tháng 9/2020, Chính phủ thống nhất đề nghị của Bộ Tài chính về việc báo cáo Quốc hội cho phép coi các khoản đóng góp, ủng hộ trong các hoạt động chống dịch COVID-19 là khoản chi phí hợp lý được trừ khi tính thuế TNDN.

Chính phủ vừa ban hành Nghị định 44/2021/NĐ-CP về chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi ủng hộ, tài trợ của DN, tổ chức cho các hoạt động phòng, chống dịch Covid-19.

Theo đó, tổ chức, doanh nghiệp được:

- Tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi ủng hộ, tài trợ bằng tiền, hiện vật cho hoạt động phòng, chống dịch Covid-19 tại VN thông qua các đơn vị nhận ủng hộ, tài trợ.

- Đơn vị nhận ủng hộ, tài trợ bao gồm:

- Ủy ban MTTQVN các cấp;

- Cơ sở y tế; đơn vị lực lượng vũ trang;

- Cơ sở giáo dục; cơ quan báo chí; quỹ phòng, chống dịch Covid-19 các cấp; quỹ từ thiện, nhân đạo;…

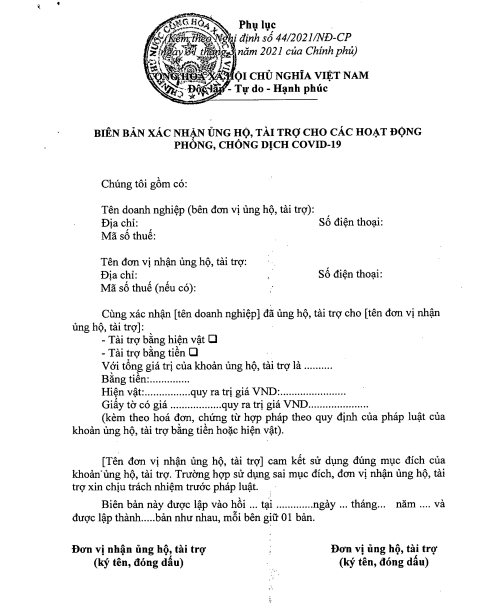

Hồ sơ khấu trừ chi phí ủng hộ covid bao gồm những gì?

Hồ sơ xác định chi phí ủng hộ, tài trợ được trừ gồm:

- Biên bản xác nhận ủng hộ, tài trợ;

- Văn bản, tài liệu (giấy/điện tử) xác nhận khoản chi có chữ ký, đóng dấu của người đại diện doanh nghiệp là bên ủng hộ, tài trợ và đại diện của đơn vị nhận;

- Kèm hóa đơn, chứng từ hợp pháp của khoản chi.

Nghị định 44/2021/NĐ-CP có hiệu lực thi hành kể từ ngày 31/3/2021 và áp dụng cho kỳ tính thuế TNDN năm 2020 và năm 2021.

>>> Xem thêm:

- Hỗ trợ của nhà nước với Doanh nghiệp, người lao động mùa dịch COVID 19

- So Sánh Mức Phạt Vi Phạm Hành Chính Về Thuế – Luật Mới và Cũ

Như vậy, doanh nghiệp có thể ủng hộ chi phí cho việc phòng chống COVID 19 mà vẫn được trừ vào chi phí Thuế thu nhập doanh nghiệp. Nhà nước luôn ủng hộ các doanh nghiệp chi cho hoạt động xã hội

Với các vấn đề khó khăn về Thuế, hãy liên lạc đến 1ketoan.com. Hotline 0888.005.630

Chúng tôi luôn sẵn sàng hỗ trợ tư vấn, hướng dẫn cho doanh nghiệp