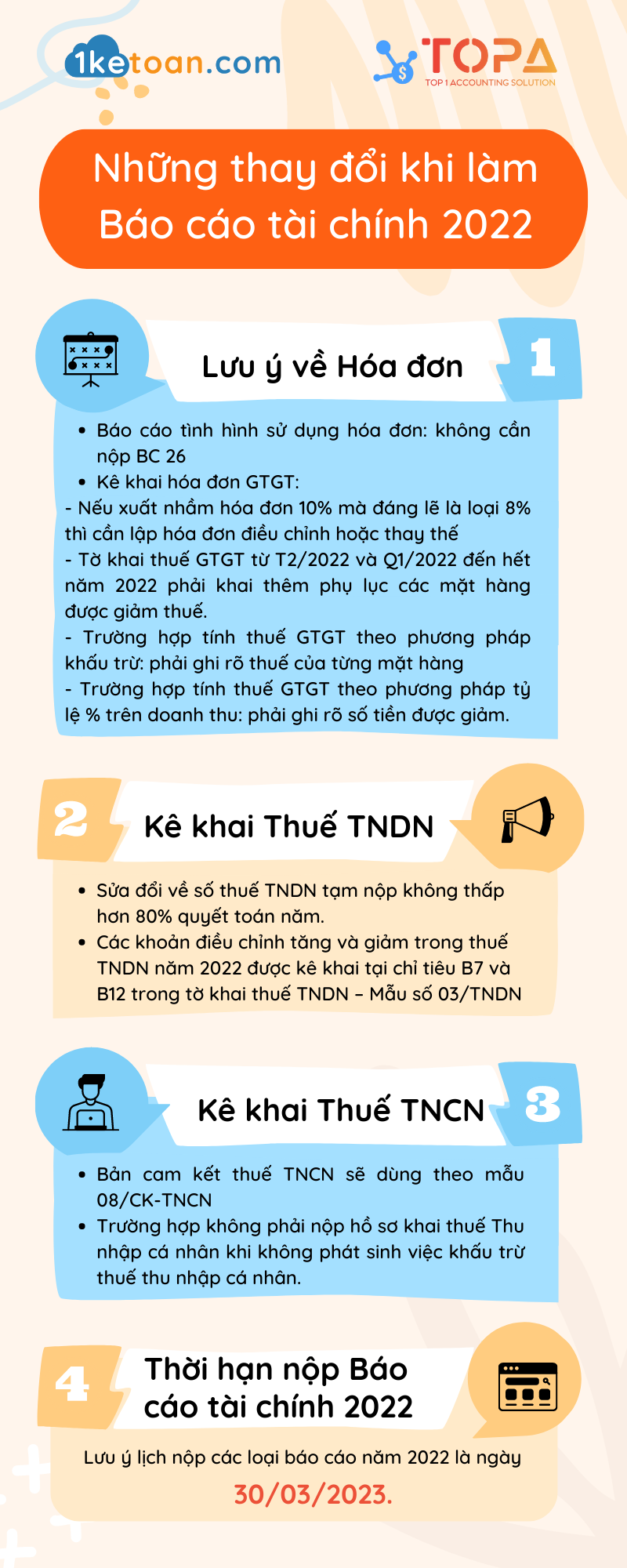

Những thay đổi trong việc làm Báo cáo tài chính 2022

Năm 2022 là năm với rất nhiều những thông tư, nghị định mới liên quan đến Kế toán – Thuế được ban hành sửa đổi, bổ sung. Do vậy, việc làm báo cáo tài chính năm 2022 cũng có nhiều thay đổi mà kế toán cần lưu ý. Dưới đây là những thay đổi trong việc làm Báo cáo tài chính năm 2022 mà 1KETOAN tổng hợp để giúp doanh nghiệp lập được bộ Báo cáo tài chính năm đúng chuẩn.

1. Lưu ý về Hóa đơn

1.1. Những thay đổi làm Báo cáo tình hình sử dụng hóa đơn

Theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ từ ngày 01/7/2022. Do đó khi tập hợp hóa đơn điện tử kế toán cần lưu ý:

Trước đây, trong quá trình sử dụng hóa đơn giấy, hóa đơn điện tử theo Thông tư 32, người nộp thuế sẽ phải nộp báo cáo tình hình sử dụng hóa đơn BC 26. Tuy nhiên, khi chuyển đổi, sử dụng hóa đơn điện tử theo thông tư 78, người nộp thuế không cần thực hiện thủ tục này nữa ( trừ trường hợp đặc biệt như hóa đơn cũ chưa hủy thì phải làm báo cáo). .

Ngoại trừ đối tượng được quy định tại điều 29, nghị định 123/2020/NĐ-CP, người nộp thuế là tổ chức, hộ/cá nhân kinh doanh sử dụng hóa đơn mua của cơ quan thì cần nộp BC 26 và bảng kê hóa đơn.

1.2. Những thay đổi lưu ý khi Kê khai hóa đơn GTGT

a, Nghị định 15 giảm thuế GTGT

Trong quá trình kê khai hóa đơn, Kế toán cần lưu ý Nghị định 15 giảm thuế GTGT từ 10% xuống 8%:

Theo Nghị quyết 43/2022/QH15 và Nghị định 15/2022/NĐ-CP, thuế GTGT của một số mặt hàng được giảm từ 10% xuống còn 8% từ ngày 01/02/2022 đến hết 31/12/2022.

Nếu doanh nghiệp xuất nhầm hóa đơn 10% mà đáng lẽ là mặt hàng 8% thì cần lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn đã lập

Tờ khai thuế GTGT từ T2/2022 và Q1/2022 đến hết năm 2022 phải khai thêm phụ lục các mặt hàng được giảm thuế GTGT từ 10% xuống còn 8%.

b, Nghị định 41 sửa đổi, bổ sung Nghị định 15

Nghị định 41/2022 Sửa đổi, bổ sung khoản 4 Điều 1 của Nghị định 15/2022/NĐ-CP ngày 28 tháng 01 năm 2022 của Chính phủ quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội.

– Trường hợp cơ sở kinh doanh theo quy định tại điểm a khoản 2 Điều này (tính thuế GTGT theo phương pháp khấu trừ được áp dụng mức thuế suất 8%):

Khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3 Điều này.

– Trường hợp cơ sở kinh doanh theo quy định tại điểm b khoản 2 Điều này (tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế GTGT):

Khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.”

2. Những thay đổi khi Kê khai Thuế Thu nhập doanh nghiệp

2.1. Sửa đổi về số thuế TNDN tạm nộp

Nghị định 91/2022/NĐ-CP sửa đổi, bổ sung Nghị định 126/2020/NĐ-CP, quy định về tạm nộp thuế TNDN 4 quý. Doanh nghiệp được tạm nộp thuế thu nhập doanh nghiệp 04 quý không thấp hơn 80% quyết toán năm

Ví dụ: Theo tờ khai quyết toán năm 2022 cả năm đóng thuế là 100.000.000 4 quý năm 2022 doanh nghiệp mới trích đóng 70.000.000 (chiếm tỉ lệ 70%) Số thuế 80% phải trích đóng(80.000.000 – 70.000.000) = 10.000.000 x 0.03% /1 ngày tính từ khi hết hạn nộp tạm tính. Thời gian tính chậm nộp bắt đầu từ 01/02 năm sau Nếu đóng thấp hơn thì sẽ tính chậm nộp tiền thuế TNDN tính kể từ khi hết hạn nộp quý 4 Thời hạn nộp tiền thuế 4 quý tạm tính là 31/01 năm sau.Không trích đủ thì tính chậm nộp bắt đầu từ 01/02.

Doanh nghiệp cần lưu ý để có kế hoạch nộp thuế Thu nhập doanh nghiệp hợp lý, tránh trường hợp nộp chậm làm tổn thất chi phí nhiều hơn.

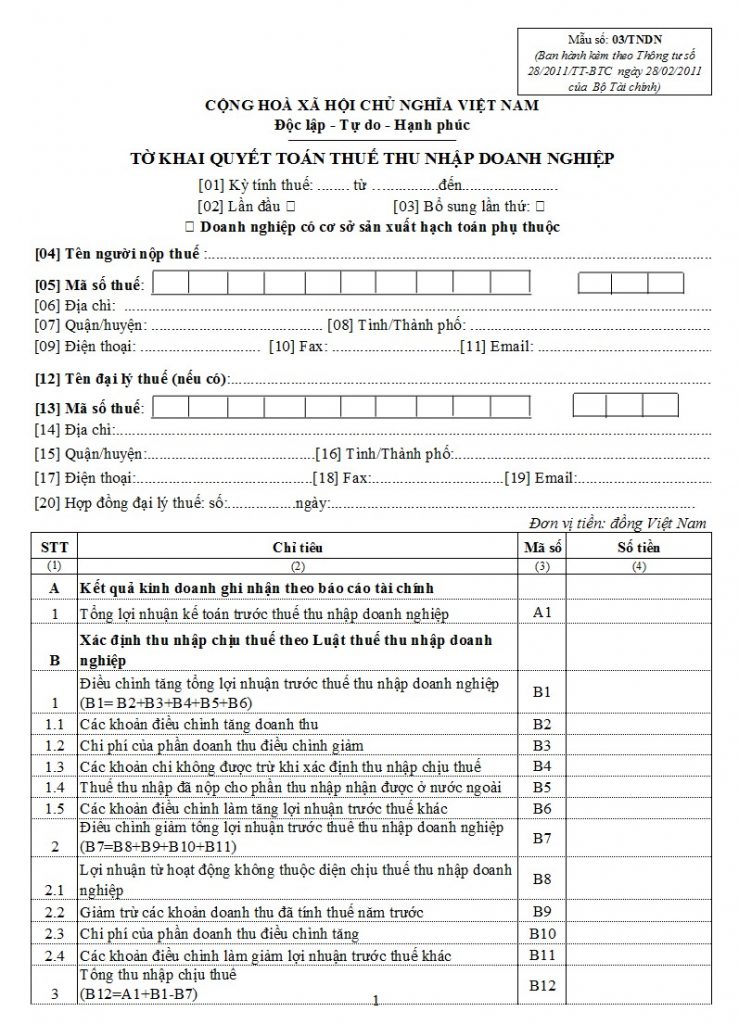

2.2. Kê khai chênh lệch tỷ giá tính thuế TNDN

Các khoản điều chỉnh tăng và giảm trong thuế TNDN năm 2022 được kê khai tại chỉ tiêu B7 và B12 trong tờ khai thuế TNDN – Mẫu số 03/TNDN theo thông tư 80/2021/TT-BTC (Theo tờ khai cũ là chỉ tiêu B7 và B11)

- Chỉ tiêu [B7]: Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) nguyên nhân đến từ sự khác nhau giữa chế độ kế toán và Luật thuế TNDN làm tăng tổng thu nhập trước thuế.

- Chỉ tiêu [B12] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác.

3. Những thay đổi Kê khai Thuế Thu nhập cá nhân

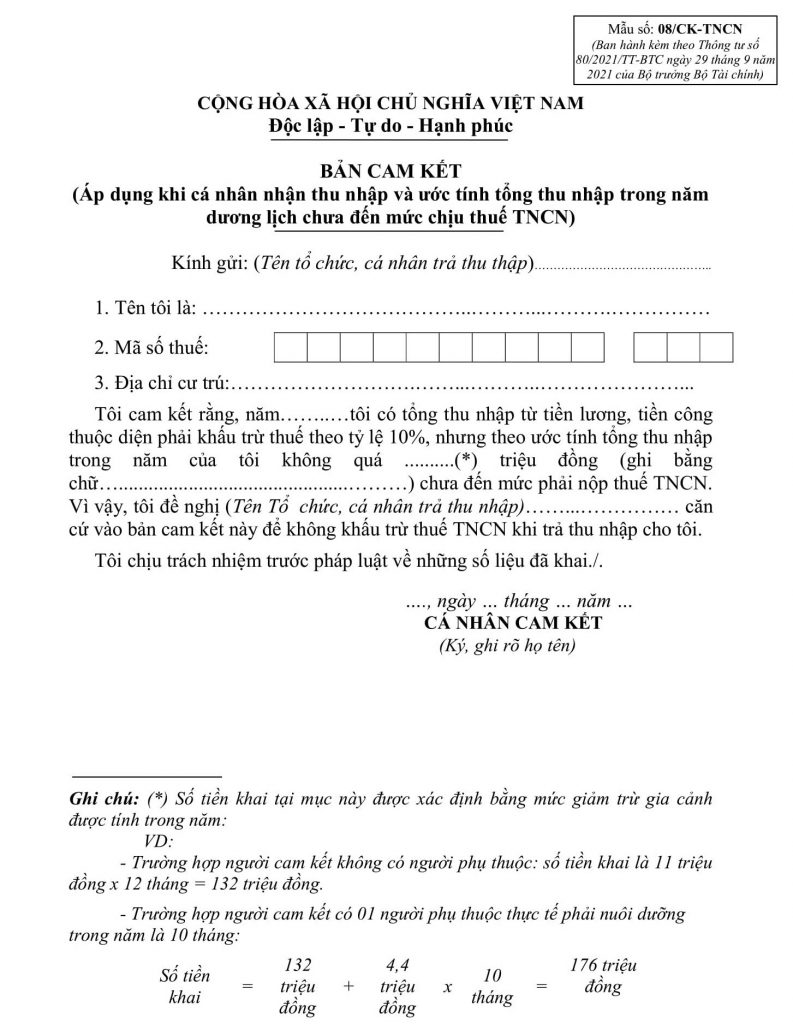

3.1. Mẫu cam kết thuế Thu nhập cá nhân

Trước đây, đối với hợp đồng thuê khoán, không khấu trừ 10% thuế TNCN đối với cá nhân cam kết có thu nhập tại 1 nơi dưới 132tr/năm. Đến năm 2022, không khấu trừ 10% thuế TNCN đối với cá nhân dưới 132tr/năm, không nhất thiết phải cam kết làm việc tại duy nhất 1 nơi.

Đối tượng được làm mẫu cam kết thuế TNCN là những người có thu nhập chưa tới mức chịu thuế thu nhập cá nhân. Từ 01/01/2022, bản cam kết thuế TNCN sẽ dùng theo mẫu 08/CK-TNCN ban hành kèm Thông tư 80/2021/TT-BTC (trước đó là mẫu 02/CK-TNCN)

3.2. Trường hợp không phải nộp hồ sơ khai thuế Thu nhập cá nhân

Căn cứ khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP (bắt đầu có hiệu lực từ ngày 30/10/2022), bổ sung trường hợp người nộp thuế không phải nộp hồ sơ khai thuế thu nhập cá nhân:

Theo đó, trường hợp người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập thì không phải nộp hồ sơ khai thuế.

4. Thời hạn nộp Báo cáo tài chính năm 2022

Doanh nghiệp cần lưu ý lịch nộp các loại báo cáo năm 2022 là ngày 30/03/2023. Cần ghi nhớ thời điểm nộp để chuẩn bị hồ sơ Báo cáo tài chính năm đúng chuẩn, đúng hạn, tránh rủi ro xử phạt.

Một bộ hồ sơ Báo cáo tài chính năm 2022 đúng chuẩn, theo Thông tư 200 bao gồm:

| ✅Các tờ khai quyết toán thuế | – Tờ khai quyết toán thuế TNDN năm 2022. – Tờ khai quyết toán thuế TNCN năm 2022. |

| ✅Bộ báo cáo tài chính năm 2022 | – Bảng cân đối kế toán (mẫu B01-DN) – Báo cáo kết quả hoạt động kinh doanh (Mẫu B02-DN) – Báo cáo lưu chuyển tiền tệ (Mẫu B03-DN) – Thuyết minh báo cáo tài chính (Mẫu B09-DN) |

| ✅Nội dung báo cáo tài chính | Trong bản báo cáo tài chính, cần cung cấp những thông tin cụ thể về: Tài sản – Nguồn vốn (Nợ phải trả và vốn chủ sở hữu) – Doanh thu, thu nhập khác, chi phí kinh doanh – Lãi, lỗ và phân chia kết quả kinh doanh – Thuế và các khoản phải nộp Nhà nước – Luồng tiền ra vào, luân chuyển như thế nào trên báo cáo lưu chuyển tiền tệ. |

Tham khảo dịch vụ Báo cáo tài chính của 1KETOAN tại đây: Dịch Vụ Báo Cáo Tài Chính

Nếu có bất kỳ câu hỏi nào, anh chị vui lòng gọi điện đến số điện thoại Hotline/Zalo (24/7): 088 800 5630. Chuyên viên của 1KETOAN sẽ hỗ trợ tư vấn và giải đáp mọi thắc mắc cho doanh nghiệp.

Trên đây là thông tin 1KETOAN chia sẻ về những thay đổi trong việc làm Báo cáo tài chính 2022. Hy vọng những thông tin trên sẽ đem lại những kiến thức bổ ích cho Quý doanh nghiệp. Xin chúc Quý doanh nghiệp một kỳ báo cáo thành công!

>> Xem thêm

Báo Cáo Tài Chính 2022 Cần Chuẩn Bị Sổ Sách Gì?

Thông Tin Về Báo Cáo Tài Chính – Quyết Toán Thuế Năm 2022 Mà Doanh Nghiệp Cần Biết