Hồ Sơ Quyết Toán Thuế 2020 Có Gì Khác Biệt So Với Trước Đây?

Quyết toán Thuế định kỳ hàng năm là một trong những công việc mà Doanh nghiệp bắt buộc phải làm. Hồ sơ này cũng được chủ doanh nghiệp rất quan tâm và chú ý. Nó được nộp cùng báo cáo tài chính hàng năm. Đơn giản vì hồ sơ này ảnh hưởng đến số tiền thuế doanh nghiệp & cá nhân phải nộp.

Năm 2020 là một năm có nhiều sự thay đổi về luật thuế. Hạn nộp các tờ khai quyết toán Thuế của năm 2020 đã gần tới. Vậy hồ sơ quyết toán Thuế 2020 có gì khác biệt? Doanh nghiệp phải ứng xử như thế nào? Hãy cùng tìm hiểu với 1ketoan.com.

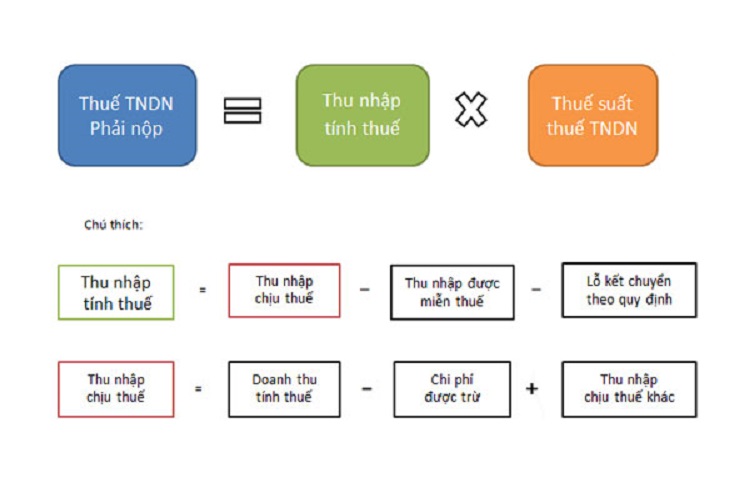

Quyết toán thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp là nghĩa vụ quan trọng mà hàng năm doanh nghiệp sẽ phải thực hiện tự tính toán & nộp thuế.

Trong đó, công việc mà doanh nghiệp sẽ phải làm trước hạn 31/03/2021:

- Nộp tờ khai quyết toán Thuế TNDN;

- Nộp Thuế thu nhập doanh nghiệp.

Hồ sơ quyết toán Thuế thu nhập doanh nghiệp

Cần lập tờ khai Mẫu số 03/TNDN: Tờ khai quyết toán thuế TNDN.

Các phụ lục bổ sung:

- Phụ lục theo mẫu 03-1A/TNDN: phản ánh kết quả hoạt động của các doanh nghiệp thuộc ngành sản xuất, thương mại, dịch vụ.

- Phụ lục 03-1B/TNDN: phản ánh kết quả hoạt động của các ngân hàng, tín dụng.

- Phụ lục 03-1C/TNDN: phản ánh kết quả hoạt động của các công ty chứng khoán hay quản lý quỹ đầu tư chứng khoán.

Ngoài ra còn một số phụ lục khác sẽ tương ứng với những trường hợp cụ thể đã được quy định bởi pháp luật.

Lưu ý rằng: Đối với các doanh nghiệp có dự án đầu tư tại nước ngoài thì sẽ cần bổ sung thêm các hồ sơ khác theo hướng dẫn của Bộ Tài chính.

Những khác biệt, lưu ý cần làm rõ trong kỳ quyết toán thuế 2020

Xác định, kê khai đủ thông tin tại Tờ khai quyết toán thuế TNDN (mẫu 03/TNDN). Trong đó lưu ý đến một số chỉ tiêu sau:

- (1) Chỉ tiêu [04] – Ngành nghề có tỷ lệ doanh thu cao nhất;

- Chỉ tiêu [05] – Tỷ lệ (%) của ngành nghề kinh doanh có tỷ lệ doanh thu cao nhất trên tổng doanh thu của kỳ tính thuế.

Xác định, kê khai thông tin giao dịch liên kết: Doanh nghiệp lưu ý xác định chính xác đối tượng phải kê khai, thực hiện kiểm soát và kê khai đầy đủ thông tin giao dịch liên kết, xác định đúng chi phí lãi vay được trừ (mức khống chế 30%) khi tính thuế TNDN theo quy định tại Nghị định 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ để hạn chế sai sót.

Xác định doanh thu để được giảm 30% số thuế phải nộp theo Nghị quyết 116/2020/QH14: Trường hợp tổng doanh thu năm 2020 không quá 200 tỷ đồng thì doanh nghiệp được giảm 30% số thuế TNDN phải nộp của kỳ tính thuế TNDN năm 2020 quy định tại Điều 2 Nghị định số 114/2020/NĐ-CP ngày 25/9/2020 của Chính phủ.

Khi kê khai thuế TNDN phải nộp trong kỳ tính TNDN năm 2020, sử dụng các mẫu tờ khai trong thông tư 151//2014/TT-BTC và các văn bản sửa đổi, bổ sung (nếu có) và trên Phụ lục thuế TNDN được giảm theo Nghị quyết số 116/2020/QH14 ban hành kèm theo Nghị định này.

Lưu ý: Khi doanh nghiệp tính tạm nộp hàng quý thuế TNDN thì chủ động trừ số tiền này trước

>>> Xem thêm: Sự Thay Đổi Về Nộp Thuế & Kê Khai Thuế Thu Nhập Doanh Nghiệp Áp Dụng 2021

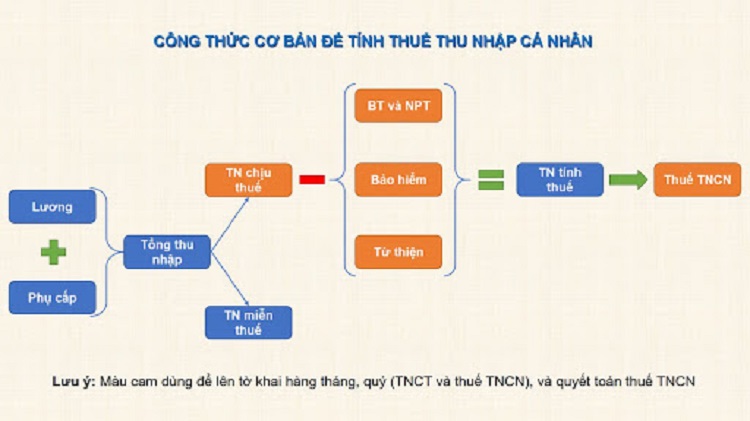

Quyết toán thuế thu nhập cá nhân 2021 (TNCN)

Ngoài việc thực hiện Quyết toán Thuế TNDN, doanh nghiệp cũng phải hỗ trợ các cá nhân làm việc trong công ty nộp thuế. Tuy nhiên, việc Quyết toán Thuế TNCN trong năm nay cũng đã thay đổi rất nhiều.

Cần lưu ý một số thông tin:

- Thời hạn Quyết toán Thuế thu nhập cá nhân tại doanh nghiệp cho năm 2020 cũng là 31/03/2021

- Doanh nghiệp chỉ phải thực hiện quyết toán cho phần thu nhập cá nhân được doanh nghiệp chi trả.

- Những cá nhân chỉ có thu nhập tại một nơi có thể ủy quyền cho Doanh nghiệp quyết toán Thuế cho cá nhân

Hồ sơ quyết toán thuế

Căn cứ: Tiểu tiết b.2.1, tiết b.2, điểm b khoản 1 Điều 16 Thông tư 156/2013/TT-BTC; khoản 2 Điều 21 và khoản 7 Điều 24 Thông tư 92/2015/TT-BTC, tổ chức, cá nhân trả thu nhập đối với thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế phải khai quyết toán thuế theo các mẫu sau:

| STT | Mẫu | Tên mẫu |

| 1 | Mẫu số 05/KK-TNCN | Tờ khai quyết toán thuế thu nhập cá nhân. |

| 2 | Mẫu số 05-1/BK-TNCN | Bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần. |

| 3 | Mẫu số 05-2/BK-TNCN | Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần. |

| 4 | Mẫu số 05-3/BK-TNCN | Bảng kê thông tin người phụ thuộc giảm trừ gia cảnh. |

Những yếu tố khác biệt trong quyết toán năm 2020 về thuế thu nhập cá nhân

Về mức giảm trừ gia cảnh: Trường hợp các tháng/ quý thuộc kỳ tính thuế năm 2020 NNT đã tạm nộp TNCN từ tiền lương, tiền công theo mức giảm trừ gia cảnh cũ (9 triệu đồng/tháng đối với người nộp thuế và 3,6 triệu đồng/ tháng đối với mỗi người phụ thuộc) thì khi QTT TNCN, NNT xác định lại số thuế TNCN phải nộp của kỳ tính thuế năm 2020 theo mức giảm trừ gia cảnh mới, cụ thể:

- Đối với cá nhân người nộp thuế: 11 triệu đồng/tháng.

- Đối với người phụ thuộc: 4,4 triệu đồng/tháng/người.

Quy định miễn thuế TNCN, không phải nộp tờ khai QTT TNCN: Miễn thuế TNCN đối với cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau QTT TNCN từ tiền lương, tiền công từ 50.000 đồng trở xuống; đồng thời, cá nhân không phải nộp hồ sơ QTT TNCN.

Từ năm 2021, sẽ phải nộp tờ khai thuế TNCN và tạm nộp thuế theo chu kỳ kê khai thuế của Doanh nghiệp.

>>> Chi tiết: Thông Tin Về Khai Báo Thuế Thu Nhập Cá Nhân (TNCN) Hàng Tháng, Quý Từ 2021

Như vậy, 1ketoan.com vừa đưa ra các lưu ý quan trọng cho doanh nghiệp về kỳ quyết toán thuế năm 2020. Sự thay đổi này sẽ được thực hiện trong Quý 1/2021. Bạn cần lưu ý tránh gặp sai phạm cũng như tận dụng được các yếu tố của luật pháp để mang lại lợi ích cao nhất.

Cùng với đó, việc nộp quyết toán Thuế sẽ gắn liền với việc nộp Báo cáo tài chính 2020. Doanh nghiệp có thể tham khảo tại đây:

>> Tất cả thông tin cần tìm hiểu về kỳ Báo cáo tài chính 2020

Nếu Doanh nghiệp gặp Khó khăn trong việc Quyết toán Thuế TNDN và TNCN, cũng như lập Báo cáo tài chính, hãy liên lạc ngay đến 1ketoan.com để được tư vấn, hướng dẫn và tìm hiểu dịch vụ.

Hotline: 0888.005.630