Xử lý thế nào khi Doanh nghiệp bị thanh tra, truy thu bảo hiểm?

Hiện nay, tại các địa phương lớn, cơ quan Bảo hiểm xã hội đã liên kết với cơ quan Thuế để kiểm tra tình hình lao động, nhân lực ở Doanh nghiệp. Với các nhân lực làm việc dài hạn, Doanh nghiệp sẽ được yêu cầu giải trinh và thanh kiểm tra các thông tin liên quan đến Bảo hiểm. Rất nhiều doanh nghiệp thuộc dạng phải truy thu chi phí bảo hiểm nay. Vậy trong trường hợp này, Doanh nghiệp sẽ phải xử lý như thế nào ? Hãy cùng trả lời với 1ketoan.com

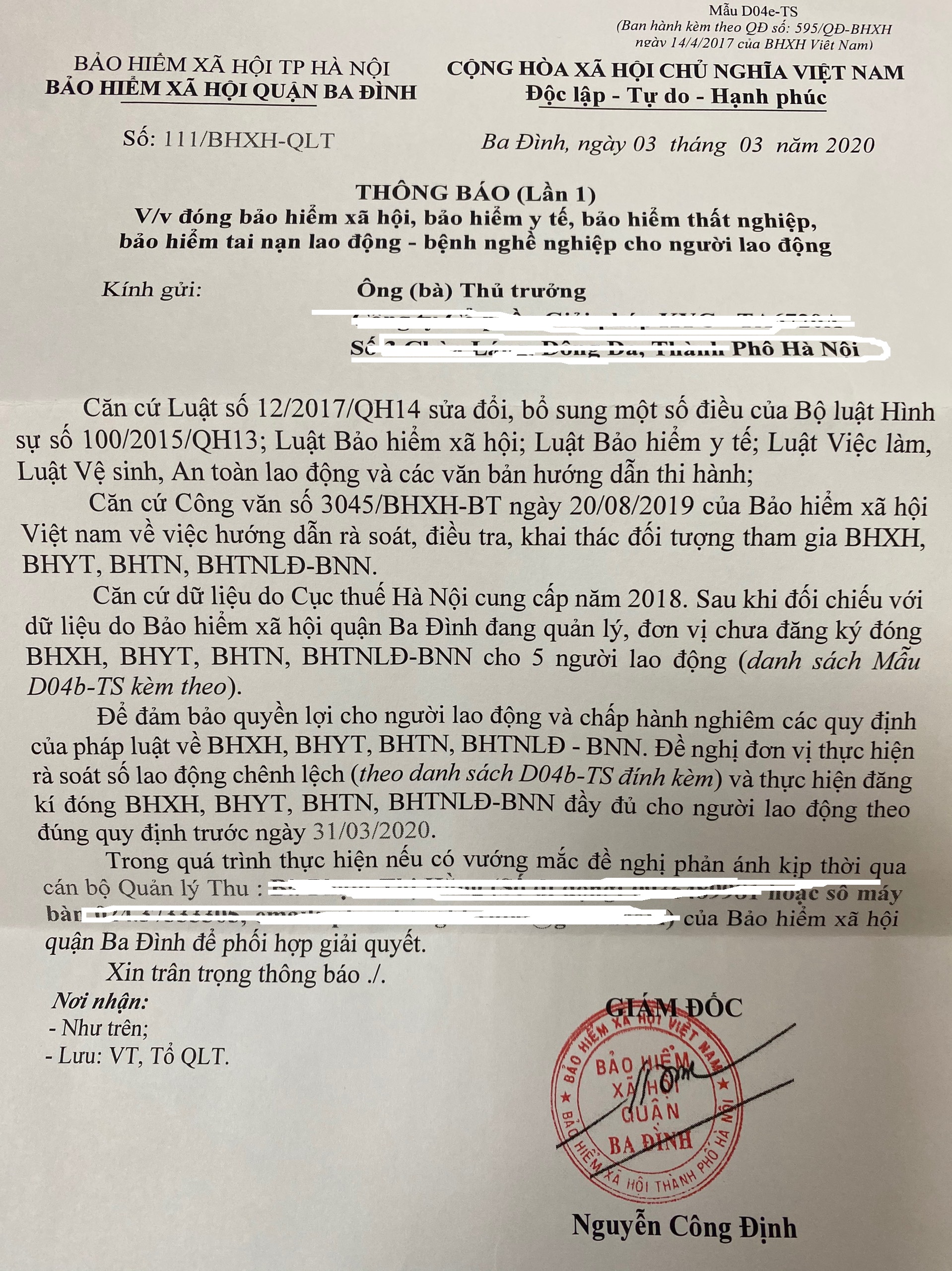

LÝ DO BỊ TRUY THU, THANH KIỂM TRA VẤN ĐỀ BẢO HIỂM ?

Căn cứ vào:

- Luật bảo hiểm xã hội

- Công văn hướng dẫn 3045/BHXH-BT.

- Cơ quan bảo hiểm xã hội của địa phương ( quận, tỉnh) có quyền phân loại, rà soát, điều tra, đôn đốc Doanh nghiệp đóng BHXH

Hiện nay, ở nhiều địa phương, do việc kết nối thông tin giữa Bảo hiểm xã hội và cơ quan Thuế chưa thực sự đầy đủ, nên vẫn còn những Doanh nghiệp có thể sử dụng việc này để cắt giảm chi phí Thuế cũng như bảo hiểm.

Tuy nhiên, tại các thành phố lớn như Hà Nội, Hải Phòng, Hồ Chí Minh… đã không con như vậy . Dựa trên dữ liệu quyết toán Thuế, cơ quan Bảo hiểm xã hội đã có những phương án để kiểm tra, rà soát và yêu cầu truy thu.

Sau mỗi kỳ Báo cáo tài chính Thuế hàng năm, cơ quan Thuế sẽ phối hợp gửi quyết toán thuế thu nhập cá nhân trong Doanh nghiệp sang cho cơ quan bảo hiểm rà soát, đối chiếu và thanh kiểm tra lại với các Doanh nghiệp có biểu hiện cần phải xử lý.

Dữ liệu cơ bản:

- Bảng kê 05-1 của danh mục quyết toán thuế TNCN hàng năm của Doanh nghiệp.

- Cơ quan bảo hiểm sẽ đối chiếu danh mục đóng BHXH của doanh nghiệp và danh sách lao động quyết toán thuế TNCN tại doanh nghiệp. Khi có sai lệch, những lao động con lại sẽ bị thanh tra và truy thu

Việc có sự sai lệch trong dữ liệu trên thường là vì một trong những lý do sau:

- Không có sự kiểm tra – đối chiếu chéo giữa nhân lực phụ trách nhân sự và kế toán Thuế

- Năng lực kế toán thuế yếu. Kế toán không tư vấn cho chủ doanh nghiệp các rủi ro có thể gặp phải.

- Chủ doanh nghiệp đã biết vấn đề nhưng vẫn làm

Dưới đây là một mẫu công văn:

PHƯƠNG ÁN XỬ LÝ GIẢI TRÌNH CHO DOANH NGHIỆP

Cơ quan Thuế và bảo hiểm hiện đã có sự phối hợp chặt chẽ. Vi vậy, việc bảo đảm không mất chi phí không thể thực hiệ. Nếu doanh nghiệp đã nắm được tình hình từ trước, hãy

- Chuẩn bị hồ sơ nhân lực

- Chấp hành việc truy thu bảo hiểm

Nếu doanh nghiệp không nắm được tình hình, vẫn chưa biết cách xử lý, hãy tìm hiểu lại các vấn đề sau:

- Rà soát lại toàn bộ nhân lực trên bảng kê quyết toán thuế TNCN của báo cáo tài chính

- Kiểm tra lại việc chấm công, chi trả thực tế của doanh nghiệp

- Kiểm tra lại hợp đồng lao động của các cá nhân bị thanh kiểm tra

Một lỗi thường xảy ra, là có nhiều cá nhân lao động là lao động thời vụ, cộng tác viên, dịch vụ… nhưng Doanh nghiệp không xây dựng các biểu mẫu, hợp đồng liên quan mà lại để hoan toàn là lao động dài hạn theo hợp đồng lao động. Vi vậy sẽ bị yêu cầu thanh kiểm tra.

Với những cá nhân này, hãy chuẩn bị lại các chứng từ sau:

- Hợp đồng CTV, thử việc, hợp đồng dịch vụ…

- Bảng chấm công của những cá nhân này

- Danh mục chi trả

- Ký nhận của người lao động và người sử dụng lao động

- Công văn giải trình

Với việc hồ sơ chứng minh việc những lao động bị thanh kiểm tra không phải là dạng hợp đồng lao động, và sau khi kiểm tra thực tế đúng với các thông tin trên, doanh nghiệp có thể giải trình được về vấn đề lao động – bảo hiểm này.

CHÚ Ý VỚI DOANH NGHIỆP VỀ THUẾ VÀ TRUY THU BẢO HIỂM SAU KHI THANH TRA

Sau khi doanh nghiệp giải trình và nhận được sự đồng ý, doanh nghiệp phải kiểm tra và làm lại các báo cáo tài chính doanh nghiệp của mình trong những năm trước để nộp lại.

Các cá nhân đang trong bảng lương hợp đồng lao động sẽ được điều chỉnh.

Chú ý: Việc đóng thuế Thu nhập cá nhân (TNCN) sẽ có sự thay đổi.

Để không phải đóng BHXH và hợp lý chi phí khi tính thuế thu nhập cá nhân. Thì tất cả trường hợp trên xử lý theo phương án:

- Khấu trừ 10% thuế TNCN trước khi trả lương

- Cấp chứng từ khấu trừ thuế (mua của cơ quan thuế)

- Đóng thuế TNCN cho người lao động

- Nếu người lao động chỉ có 1 nguồn từ doanh nghiệp thì sẽ dựa trên số tiền thu nhập để tính khấu trừ thuế.

Rõ ràng, việc xử lý hợp đồng lao động nhân lực có ảnh hưởng rất lớn từ chất lượng tư vấn của nhân viên làm kế toán Thuế cho Doanh nghiệp.

Nếu doanh nghiệp không có tư vấn Thuế chính xác, sẽ bị loại nhiều chi phí. Cùng với đó, là rủi ro bị thanh, kiểm tra và bị phạt, truy thu thuế, bảo hiểm.

Vi vậy, hãy lựa chọn kỹ lưỡng với kế toán viên của bạn. Hoặc tối ưu nhát là sử dụng Dịch vụ Kế toán Thuế 1ketoan.com

Với việc nhận được tư vấn từ chúng tôi, Doanh nghiệp sẽ biết trước các rủi ro có thể gặp phải khi xử lý Thuế, bảo hiểm của DN.

Liên lạc ngay tới Hotline: 0888.005.630