Thông Tin Về Thuế Mà Phòng Khám Nha Khoa Cần Biết

Với một bên Dịch vụ Kế toán Thuế, khách hàng của chúng tôi làm ở rất nhiều lĩnh vực khác nhau. Mỗi lĩnh vực, kế toán viên – kế toán trưởng sẽ phải tìm hiểu – đưa ra những tư vấn phù hợp nhất. Dưới đây là những thông tin liên quan về Thuế mà doanh nghiệp làm về lĩnh vực nha khoa có thể quan tâm.

Thông tin của doanh nghiệp

Thông thường, một doanh nghiệp làm về nha khoa sẽ có các đặc điểm sau:

- Ngành nghề: Nha khoa (Khám chữa và thẩm mỹ).

- Khách hàng: Thường là cá nhân. Khách hàng có thể dùng dịch vụ để nhận quyền lợi bảo hiểm – Khi đó bắt buộc phải xuất hóa đơn.

- Doanh thu: Phụ thuộc vào dịch vụ cung cấp cho Khách hàng.

- Nhân lực: Có nhân lực cố định hỗ trợ tại doanh nghiệp. Nhân lực thời vụ hoặc đã có công việc khác (Nha sĩ, nhân công thời vụ…). Thường đóng bảo hiểm cho nhan lực cố định.

Với các khách hàng của 1ketoan.com, mô hình hoạt động thông thường sẽ diễn ra tương đối giống với mô tả trên.

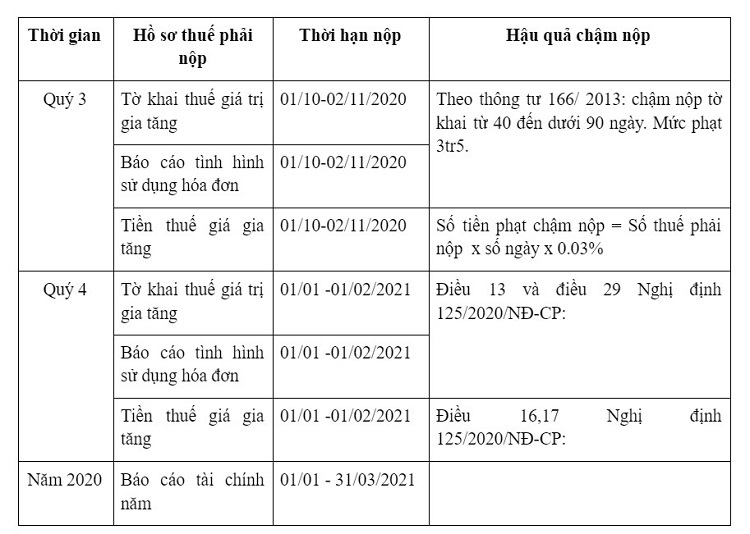

Hạn nộp các báo cáo thuế quý III – IV/2020 và Báo cáo tài chính năm

Tư vấn nghiệp vụ kế toán

Các khoản mà doanh nghiệp sẽ phải đóng

Thuế giá trị gia tăng

Thuế giá trị gia tăng = VAT bán ra – VAT mua vào

- Thuế suất thuế giá trị gia tăng đầu ra

- Phòng khám nha khoa, răng hàm mặt cung ứng dịch vụ khám, chữa bệnh về răng miệng như: khám răng, nhổ răng,nội nha, chữa viêm nướu thì thuộc đối tượng không chịu thuế GTGT.

- Phòng khám cung ứng dịch vụ thẩm mỹ răng miệng: tẩy trắng răng, chỉnh nha, niềng răng, gắn đá thì dịch vụ này thuộc trường hợp chịu thuế suất 10%.

- Thuế GTGT đầu vào của Thiết bị, dụng cụ y tế gồm máy móc và dụng cụ chuyên dùng cho y tế là 5%.

- Thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp = (Doanh thu – Chi phí) x 20%

Tuy nhiên, trong năm 2020, có những yếu tố thay đổi:

Theo nghị định 114/2020/NĐ-CP, giảm 30% số TTN doanh nghiệp phải nộp của kỳ tính TTN doanh nghiệp năm 2020 đối với trường hợp doanh nghiệp có tổng doanh thu năm 2020 không quá 200 tỷ đồng.

Đóng bảo hiểm xã hội cho nhân viên

Doanh nghiệp phải đóng bảo hiểm xã hội cho nhân viên khi người lao động đã trở thành nhân viên chính thức của doanh nghiệp.

- Tiền bảo hiểm công ty chịu chi phí 1 tháng: 21.5% x 5.000.000 VNĐ (mức lương đóng BH tối thiểu).

- Tiền bảo hiểm nhân viên chịu chi phí 1 tháng: 10.5% x 5.000.000 VNĐ.

- Phí công đoàn: Doanh nghiệp dưới 10 người không phải tham gia công đoàn.

Tối ưu chi phí tiền thuế phải nộp cho doanh nghiệp

Làm thế nào để tối ưu tiền thuế GTGT – VAT?

Thuế VAT – Giá trị gia tăng được hiểu là tiền thu hộ nhà nước, và sẽ do người cuối cùng sử dụng dịch vụ phải trả (Các công ty khấu trừ cho nhau như công thức trên mục I).

Các loại chi phí VAT của doanh nghiệp:

- Dịch vụ Marketing

- Chi phí tiếp khách

- Chi phí đầu tư cơ sở ban đầu: bàn ghế, tủ, kệ, điều hòa, tủ lạnh, tivi

- Cước phí văn phòng: điện thoại, internet, điện, nước

Với các chi phí phát sinh của doanh nghiệp, hãy chú ý tìm đối tác và lấy đầy đủ hóa đơn VAT để đảm bảo số tiền VAT của mình phải nộp là đúng và đủ nhất.

Tuy nhiên, cách hữu hiệu nhất là trong quá trình làm hợp đồng thi thương lượng, tính toán rõ ràng giá trị VAT với Khách hàng, cần tư vấn của bên chuyên về Thuế cho từng trường hợp. Hầu hết các doanh nghiệp làm dịch vụ không hiểu về tiền VAT nên khi báo giá (miệng) hay bị lỗ khoản thuế này.

>> Xem thêm: Những phương án tối ưu thuế GTGT cho doanh nghiệp

Làm sao để tối ưu tiền Thuế thu nhập Doanh nghiệp (TNDN)?

- Doanh nghiệp không phát sinh doanh thu thì sẽ không phát sinh phải xử lý chi phí.

- Phát sinh doanh thu:

Thuế thu nhập doanh nghiệp = (Doanh thu – Chi phí) x 20%

Các loại chi phí của doanh nghiệp:

- Giá vốn hàng bán

- Chi phí nhân công

- Chi phí khác

Phòng khám nha khoa phải chịu những loại phí nào?

Chi phí lớn nhất sẽ bao gồm các chi phí sau:

- Chi phí máy móc, vật tư: Nên lấy đủ hóa đơn đầu vào cho những chi phí này

- Chi phí thuê nhà, xe phục vụ cho công việc: Chi phí này cần làm rõ với chủ cho thuê nhà về trách nhiệm đóng thuế TNCN. Vì thông thường, chi phí thuê nhà sẽ là rất lớn. Chiếm nhiều phần chi phí của doanh nghiệp.

- Chi phí nhân lực:

- Ký hợp đồng lao động dài hạn: Doanh nghiệp phải thêm chi phí đóng BHXH cho nhân người lao động

- Ký hợp đồng lao động thời vụ doanh nghiệp sẽ phải đóng thay nhân viên 10% TTNCN.

Với các loại chi phí này, Doanh nghiệp làm lĩnh vực nha khoa sẽ phải làm các hồ sơ chi phí hợp lý hợp lệ để được xác nhận từ cơ quan Thuế.

Để có được bộ hồ sơ chính xác, chuẩn chỉnh nhất. Hãy sử dụng một bên Dịch vụ Kế toán Thuế.

Xem thêm:

- Tại sao doanh nghiệp chưa phát sinh doanh thu, không phát sinh hóa đơn chứng từ mà hàng quý vẫn phải báo cáo thuế?

- Có Nên Thuê Nhân Viên Kế Toán Bán Thời Gian?

1ketoan.com với kinh nghiệm làm việc với các Khách hàng làm về nha khoa, luôn sẵn sàng hỗ trợ doanh nghiệp của bạn.

Liên lạc ngay Hotline: 0888.005.630 hoặc truy cập Website và để lại thông tin, tư vấn viên của chúng tôi sẽ hỗ trợ bạn. Hoặc tham khảo chi tiết tại đây: Dịch vụ kế toán thuế trọn gói