Thời hạn nộp báo cáo thuế quý I năm 2024

Trong quá trình hoạt động, doanh nghiệp cần lưu ý thời hạn nộp Báo cáo thuế để tránh các sai sót dẫn đến bị xử lý hình sự. Doanh nghiệp có thể tham khảo bài viết dưới đây để hiểu rõ hơn về quy định nộp báo cáo thuế quý I năm 2024 nhé.

1. Thời hạn nộp Báo cáo thuế quý I/2024

Căn cứ tại Điều 44 Luật Quản lý Thuế 2019, thời hạn nộp tờ khai thuế quý 1/2024 như sau:

– Nếu kê khai thuế GTGT, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân theo tháng thì thời hạn nộp tờ khai thuế kỳ tháng 3/2024 là ngày 20/4/2024. Tuy nhiên, ngày 20/4/2024 là ngày nghỉ nên thời hạn được dời sang ngày 22/4/2024.

– Nếu kê khai thuế GTGT, thuế thu nhập cá nhân theo quý thì thời hạn nộp tờ khai thuế kỳ Quý 1 năm 2024 là ngày 30/4/2024. Tuy nhiên, ngày 30/4/2024 và ngày 1/5/2024 là ngày nghỉ lễ nên thời hạn được dời sang ngày 2/5/2024.

2. Có được gia hạn thời gian nộp tờ khai thuế không?

Căn cứ theo Điều 46 Luật Quản lý thuế 2019 quy định về gia hạn nộp hồ sơ khai thuế:

Người nộp thuế được gia hạn thời gian nộp tờ khai thuế khi người nộp thuế không có khả năng nộp đúng hạn do thiên tai, thảm họa, dịch bệnh, tai nạn bất ngờ.

- Thời gian gia hạn đối với việc nộp hồ sơ khai thuế tháng, quý, năm: 20 ngày

- Thời gian gia hạn đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời gian nộp hồ sơ khai thuế: 60 ngày

Người nộp thuế phải gửi văn bản đề nghị gia hạn đến cơ quan thuế trước khi hết thời hạn nộp hồ sơ khai thuế. Trong văn bản nêu lý do và có xác nhận của Chính quyền địa phương.

Cơ quan thuế sẽ trả lời bằng văn bản cho trong 3 ngày làm việc kể từ ngày nhận văn bản đề nghị gia hạn nộp hồ sơ thuế.

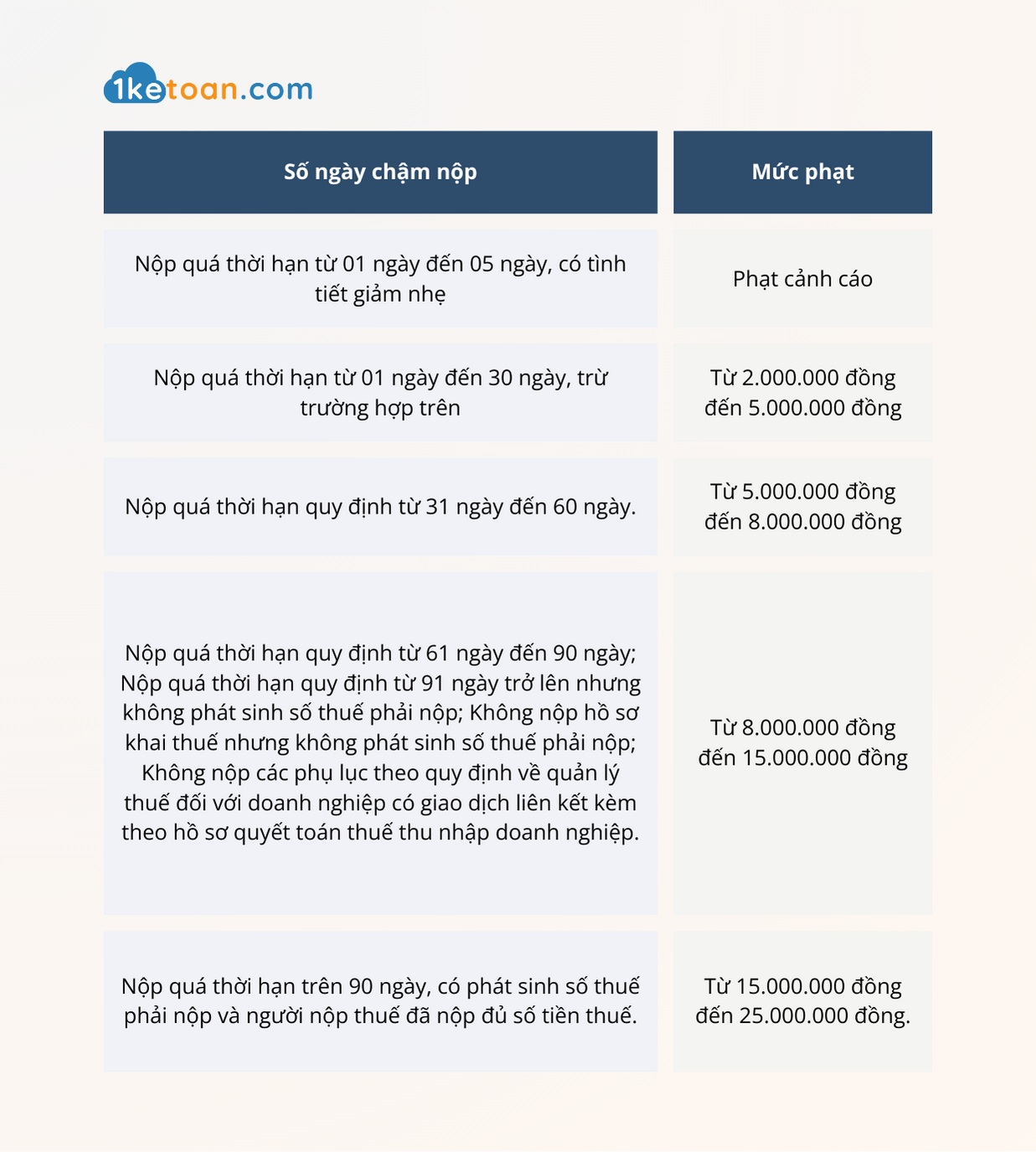

3. Mức phạt nếu nộp chậm Báo cáo thuế quý I/2024

Theo Điều 13 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế, cụ thể như sau:

4. Cần chuẩn bị gì khi nộp Báo cáo thuế quý I/2024

1. Tờ khai thuế Giá trị gia tăng

Nếu kê khai thuế theo phương pháp khấu trừ, doanh nghiệp nộp Tờ khai thuế GTGT Mẫu số 01/GTGT.

Nếu kê khai thuế theo phương pháp trực tiếp:

- Kê khai trực tiếp trên giá trị gia tăng: Nộp Tờ khai thuế GTGT theo Mẫu số 03/GTGT.

- Kê khai trực tiếp trên doanh thu: Nộp Tờ khai thuế GTGT theo Mẫu số 04/GTGT.

2. Báo cáo thuế thu nhập doanh nghiệp

Hàng quý, doanh nghiệp sẽ tạm tính số tiền thuế TNDN phải nộp dựa trên hóa đơn, chứng từ và sổ sách kế toán. Nếu có phát sinh tiền thuế TNDN thì chỉ cần nộp khoản thiếu đó, hạn cuối là ngày thứ 30 của quý tiếp theo.

Lưu ý: Trường hợp số tiền thuế TNDN tạm nộp mỗi quý thấp hơn số tiền thuế phải nộp theo tờ khai quyết toán năm lớn hơn 20%, thì doanh nghiệp sẽ bị phạt.

3. Báo cáo thuế thu nhập cá nhân

Tờ khai thuế TNCN theo quý kế toán dùng mẫu tờ khai: 02/KK-TNCN theo quý.

- Trường hợp khấu trừ thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng chứng khoán, bản quyền, nhượng quyền thương mại, trúng thưởng thì khai và nộp tờ khai theo mẫu số 03/KK-TNCN theo quý.

- Nếu trong quý, công ty không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

Trên đây là thông tin về thời hạn nộp báo cáo thuế cùng những lưu ý liên quan. Hy vọng bài viết của 1KETOAN đã cung cấp những thông tin hữu ích cho quý khách hàng. Quý doanh nghiệp có thể liên hệ Hotline/Zalo: 0888.005.630 để nhận sự tư vấn và hỗ trợ từ chuyên gia của 1KETOAN ngay bây giờ.