Quy Định Lập Và Nộp Báo Cáo Tài Chính Cuối Năm

Báo cáo tài chính là bản báo cáo tóm tắt nhất về tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh. Đây là phương tiện đánh giá khả năng sinh lời, thực trạng tài chính của doanh nghiệp cho chủ đầu tư, cơ quan thuế và cơ quan chức năng… Vậy cụ thể Quy định nộp báo cáo tài chính cuối năm như thế nào?

Quy định nộp báo cáo tài chính gồm những hồ sơ gì?

Theo Điều 16 Thông tư 151/2014/TT-BTC quy định: Hồ sơ kê khai quyết toán thuế của doanh nghiệp bao gồm:

Báo cáo tài chính năm

Doanh nghiệp vừa và nhỏ

Áp dụng theo Thông tư 133, bao gồm:

- Báo cáo tình hình tài chính;

- Báo cáo kết quả kinh doanh;

- Báo cáo lưu chuyển tiền tệ (không bắt buộc);

- Bảng cân đối tài khoản;

- Thuyết minh báo cáo tài chính.

Doanh nghiệp lớn

Áp dụng theo Thông tư 200, bao gồm:

- Báo cáo tình hình tài chính;

- Bảng cân đối kế toán;

- Báo cáo kết quả kinh doanh;

- Báo cáo lưu chuyển tiền tệ (bắt buộc);

- Thuyết minh báo cáo tài chính.

>>> Chi tiết: Báo Cáo Tài Chính 2023 Cần Chuẩn Bị Sổ Sách Gì?

Tờ khai Quyết toán thuế thu nhập cá nhân

Doanh nghiệp sẽ căn cứ và lấy mẫu theo mẫu 05/QTT-TNCN.

Lưu ý: Nếu trong năm, doanh nghiệp không có nhân viên hay không trả lương cho bất kỳ nhân viên nào thì không phải nộp.

Tờ khai Quyết toán thuế thu nhập doanh nghiệp

Doanh nghiệp sẽ căn cứ và lấy mẫu theo mẫu 03/TNDN

Trong tờ khai quyết toán thuế TNDN sẽ kèm theo một số phụ lục (dựa vào phát sinh thực tế), như:

- Kết quả hoạt động sản xuất kinh doanh theo mẫu số 03 – 1A/TNDN, 03 – 1B/TNDN, 03 – 1C/TNDN.

- Chuyển lỗ theo mẫu số 03 – 2/TNDN.

- Ưu đãi về thuế thu nhập doanh nghiệp.

- Thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản.

- Thông tin giao dịch liên kết (nếu có) theo mẫu 03 – 7/TNDN.

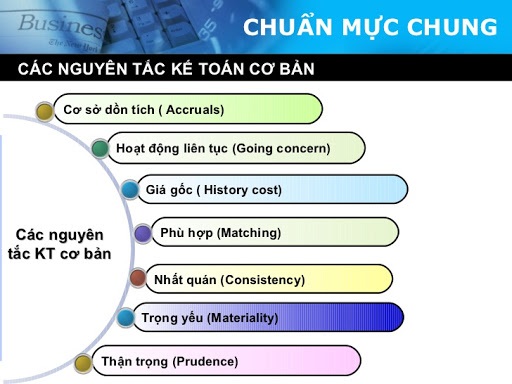

Nguyên tắc lập báo cáo tài chính

Báo cáo tài chính thể hiện kết quả hoạt động kinh doanh, sản xuất của doanh nghiệp. Tuy nhiên, lập báo cáo tài chính thế nào cho đúng, nguyên tắc lập BCTC là gì?

Dưới đây là 7 nguyên tắc mà kế toán cần chú ý:

Nguyên tắc 1: Cơ sở dồn tích

Mọi nghiệp vụ liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi vào sổ Kế toán tại thời điểm phát sinh chứ không phải là thời điểm thực tế; phản ánh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai.

Ví dụ: Công ty X ký hợp đồng với công ty B vào ngày 01/10/2022 trị giá 20.000.000 VNĐ. Công ty B tạm ứng cho công ty A ngày 15/10/2022 số còn lại thanh toán vào ngày 15/12/2022. Vậy theo nguyên tắc cơ sở dồn tích thì kế toán phải hạch toán vào thời điểm là ngày 01/10/2022.

Nguyên tắc 2: Nhất quán

Các chính sách và phương pháp kế toán doanh nghiệp sử dụng phải được áp dụng ít nhất trong một kỳ kế toán năm. Nếu có thay đổi, doanh nghiệp phải giải trình trong bản báo cáo của mình.

Ví dụ: Doanh nghiệp muốn tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền của quý I/2022 thì đến quý IV/2022, kế toán vẫn áp dụng phương pháp này.

Nguyên tắc 3: Hoạt động liên tục

Báo cáo tài chính được lập trên giả định là doanh nghiệp hoạt động liên tục và sẽ tiếp tục hoạt động trong thời gian tới. Trong trường hợp có sự thay đổi, doanh nghiệp phải giải thích cơ sở đã sử dụng để lập báo cáo.

Ví dụ: Công ty X mua một chiếc máy tính có giá 30.000.000 VNĐ chưa thuế, chi phí lắp đặt và vận chuyển là 2.000.000 VNĐ.

Vậy nguyên giá của sản phẩm là: 30.000.000 + 2.000.000 = 32.000.000 VNĐ.

Máy được khấu hao 5 năm, như vậy mức trích khấu hao hàng năm là: 32.000.000/5 = 6.400.000 VNĐ.

Sau khi hoạt động 3 năm, doanh nghiệp có nguy cơ phá sản. Do vậy, phần khấu hao của máy còn: 32.000.000 – (6.4000.000 x 3) = 12.800.000 VNĐ

Vậy, mức nguyên giá của máy tính thể hiện trên báo cáo tài chính là 12.800.000 VNĐ.

Nguyên tắc 4: Thận trọng

Trong các điều kiện không chắc chắn, chủ doanh nghiệp cần phải thận trọng trong việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán. Nguyên tắc:

- Phải lập khoản dự phòng nhưng không quá lớn;

- Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập;

- Không đánh giá thấp hơn giá trị của các khoản nợ, chi phí phải trả;

- Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn.

Ví dụ: Công ty TNHH 2 thành viên có vốn điều lệ là 3 tỷ đồng. Kế toán phải hạch toán trên số tiền thực góp vốn chứ không phải trên giấy phép kinh doanh.

Nguyên tắc 5: Giá gốc

Tài sản phải được ghi nhận theo trên giá gốc. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

Ví dụ: Ngày 29/09/2022, Công ty X mua 1 chiếc ô tô trị giá 800.000.000 VNĐ chưa thuế (thuế GTGT 10%), tiền phí lắp đặt là 40.000.000 VNĐ đã bao gồm thuế.

Nếu tính theo giá trị tài sản theo phương pháp khấu trừ thuế thì giá gốc của ô tô là: 800.000.000 + 40.000.000 = 840.000.000 VNĐ

Đến ngày 20/11/2022, giá của chiếc ô tô là 920.000.000 VNĐ thì theo nguyên tắc giá gốc sẽ vẫn ghi nhận là 840.000.000 VNĐ.

Nguyên tắc 6: Trọng yếu

Kế toán phải thu thập, xử lý và cung cấp đầy đủ thông tin có tính chất trọng yếu trong bản báo cáo tài chính. Còn những thông tin không mang tính chất trọng yếu, ít có tác dụng hoặc không gây ảnh hưởng nhiều tới quyết định của người sử dụng thì có thể bỏ qua.

Thông tin được coi là trọng yếu nếu bị thiếu thông tin hoặc thiếu chính xác của thông tin. Tính trọng yếu được xem xét trên 2 phương diện định lượng và định tính.

Ví dụ: Trong bản báo cáo tài chính, các khoản mục có cùng nội dung bản chất kinh tế được gộp vào một khoản mục và được giải trình trong bản Thuyết minh báo cáo tài chính.

Nguyên tắc 7: Phù hợp

Việc ghi nhận doanh thu và chi phí phải phù hợp, tương ứng với nhau. Các khoản chi phí đó bao gồm:

- Chi phí của kỳ tạo ra doanh thu;

- Chi phí của các kỳ trước hoặc chi phí phải trả (liên quan đến chi phí của kỳ trước đó).

Thời hạn nộp báo cáo tài chính

Điều 109 Thông tư 200/2014/TT – BTC quy định như sau:

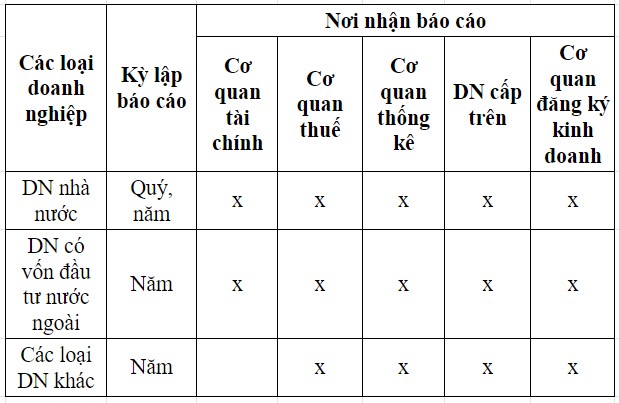

Đối với doanh nghiệp nhà nước

- Thời hạn nộp theo quý: Chậm nhất 20 ngày kể từ khi kỳ kế toán kết thúc. Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày.

- Thời hạn nộp theo năm: Chậm nhất 30 ngày kể từ khi kỳ kế toán kết thúc. Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 90 ngày.

Đối với doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh nộp chậm nhất là 30 ngày kể từ khi ngày kết thúc kỳ kế toán năm. Còn đối với đơn vị khác, thời gian chậm nhất là 90 ngày.

- Đơn vị kế toán trực thuộc BCTC năm cho đơn vị kế toán trên theo thời hạn do đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Lưu ý: Các đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước phải nộp báo cáo cho công ty mẹ sau đó tổng hợp và nộp lại cho cơ quan nhà nước.

>>> Chi tiết: [Mới Nhất] Thời Hạn Nộp Báo Cáo Tài Chính 2023

Nộp báo cáo tài chính ở đâu?

- Áp dụng theo thông tư TT 133 và TT 200:

Lưu ý: Tại cơ quan Thống kê

- Doanh nghiệp thuộc quản lý của cục thuế sẽ báo cáo cho cục thống kê.

- Doanh nghiệp thuộc chi cục thuế sẽ báo cáo cho chi cục thống kê.

Các bước tiến hành nộp báo cáo tài chính:

- Kế toán lấy file dữ liệu từ Tổng cục thuế đã ký điện tử và nộp thành công.

- In ra và đóng thành 02 quyển (có chữ ký và đóng dấu giáp lai)

- Đến chi cục Thống kê, nộp 02 bản (01 quyển tại chi cục thuế, 01 quyển có dấu đóng xác nhận đã nộp BCTC cho chi cục Thống kê và lưu giữ lại cho Công ty).

Trên đây là những chia sẻ của 1KETOAN về những quy định nộp báo cáo tài chính cuối năm dành cho các doanh nghiệp. Hy vọng những chia sẻ trên là nguồn thông tin hữu ích cho doanh nghiệp để có thể tránh những sai lầm đáng tiếc, tiết kiệm thời gian và công sức cho doanh nghiệp.

Nếu anh/chị đang còn băn khoăn hay gặp vấn đề gì, vui lòng liên hệ HotlineZalo (24/7): 0888.005.630 để nhận được tư vấn chính xác, kịp thời nhất. Hoặc anh/chị có thể tham khảo chi tiết tại đây: Dịch vụ báo cáo tài chính.

Chúc quý doanh nghiệp có mùa báo cáo tài chính cuối năm thành công!