Miễn phí kê khai quý đầu cho doanh nghiệp chưa phát sinh

Hiện nay, nhiều chủ doanh nghiệp chưa hiểu hết về các thủ tục cần làm sau khi thành lập doanh nghiệp. Rất nhiều khách hàng đến với 1ketoan sau khi vi phạm vì không biết doanh nghiệp chưa phát sinh vẫn phải kê khai thuế đầy đủ. Để giúp cho các doanh nghiệp mới tiết kiệm được chi phí và thời gian, 1ketoan đang cung cấp dịch vụ miễn phí kê khai thuế quý đầu cho các doanh nghiệp chưa phát sinh.

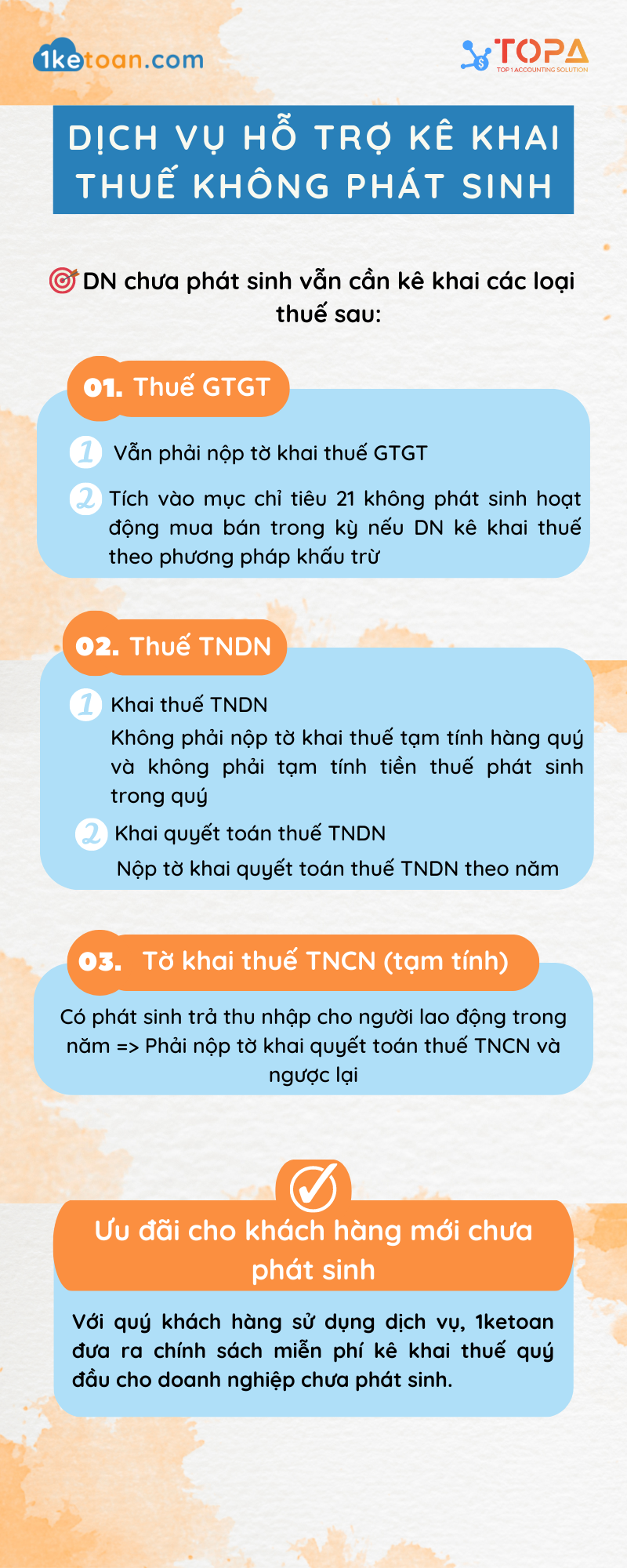

Doanh nghiệp chưa phát sinh kê khai những gì?

Doanh nghiệp chưa có phát sinh nghĩa là các hoạt động của doanh nghiệp chưa tạo ra thu nhập, lợi nhuận hoặc chi phí được liên quan đến thuế. Dù vậy, trong trường hợp này, doanh nghiệp vẫn cần kê khai theo tháng, quý các loại thuế sau:

1. Thuế Giá trị gia tăng (GTGT)

“Căn cứ Thông tư 156/2013/TT-BTC tại Điều 10, Khoản 1, Điểm c quy định về nguyên tắc tính thuế, khai thuế như sau:

c) Đối với loại thuế khai theo tháng, quý, tạm tính theo quý hoặc năm, nếu trong kỳ tính thuế không phát sinh nghĩa vụ thuế hoặc người nộp thuế đang thuộc diện được hưởng ưu đãi, miễn giảm thuế thì người nộp thuế vẫn phải nộp hồ sơ khai thuế cho cơ quan thuế theo đúng thời hạn quy định, trừ trường hợp đã chấm dứt hoạt động kinh doanh và trường hợp tạm ngừng kinh doanh theo hướng dẫn tại điểm đ khoản 1 Điều này và các trường hợp không phải nộp hồ sơ khai thuế theo hướng dẫn tại Điều 16, Điều 17, Điều 18 Thông tư này.”

Như vậy:

- Trong trường hợp doanh nghiệp không có hoạt động kinh doanh trong kỳ, tức không có hóa đơn đầu vào và đầu ra, vẫn phải nộp tờ khai thuế GTGT.

- Trên tờ khai thuế GTGT chọn tích vào mục chỉ tiêu 21 không phát sinh hoạt động mua bán trong kỳ nếu doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

2. Thuế Thu nhập doanh nghiệp (TNDN)

Theo Điều 17 Thông tư 151/2014/TT-BTC:

“Điều 12a. Tạm nộp thuế thu nhập doanh nghiệp theo quý và quyết toán thuế năm

Căn cứ kết quả sản xuất, kinh doanh, người nộp thuế thực hiện tạm nộp số thuế thu nhập doanh nghiệp của quý chậm nhất vào ngày thứ ba mươi của quý tiếp theo quý phát sinh nghĩa vụ thuế; doanh nghiệp không phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính hàng quý.”

Như vậy:

– Khai thuế TNDN:

- Doanh nghiệp sẽ không bị yêu cầu nộp tờ khai thuế tạm tính hàng quý dù có phát sinh doanh thu và chi phí hoặc chưa phát sinh

- Doanh nghiệp cũng không phải tạm tính tiền thuế phát sinh trong quý (vì không hoạt động kinh doanh, không có doanh thu, nên không phải chịu nghĩa vụ thuế).

– Khai quyết toán thuế TNDN:

- Doanh nghiệp vẫn phải nộp tờ khai quyết toán thuế TNDN theo năm dù doanh nghiệp có phát sinh các khoản doanh thu hay chưa phát sinh.

(Theo khoản 1, điều 10 Thông tư 156/2013/TT-BTC)

3. Tờ khai thuế thu nhập cá nhân (tạm tính)

Theo Thông tư 156/2013/TT-BTC tại Điều 16, Khoản 1, Điểm a quy định về nguyên tắc khai thuế TNCN như sau:

“a.1) Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế”

Như vậy:

– Khai thuế TNCN

- Nếu trong kỳ doanh nghiệp trả thu nhập cho người lao động có phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp phải kê khai thuế và nộp tờ khai thuế TNCN theo tháng, quý.

- Nếu trong kỳ doanh nghiệp trả thu nhập cho người lao động nhưng không phát sinh khấu trừ thuế (tức là mức tiền lương, tiền công chưa đến mức phải nộp thuế và không phát sinh khấu trừ thuế tại nguồn) hoặc chưa có lao động thì doanh nghiệp không phải kê khai thuế TNCN.

(Theo điểm a, khoản 1, điều 16, Thông tư 156/2013/TT-BTC)

– Khai quyết toán thuế TNCN

- Nếu doanh nghiệp có phát sinh trả thu nhập cho người lao động trong năm thì doanh nghiệp phải nộp tờ khai quyết toán thuế TNCN.

- Nếu doanh nghiệp không phát sinh trả thu nhập cho người lao động thì không phải khai quyết toán thuế TNCN.

(Theo khoản 1 Điều 21 Thông tư 92/2015/TT-BTC)

Ưu đãi cho khách hàng mới chưa phát sinh

Ưu đãi miễn phí kê khai quý đầu cho doanh nghiệp chưa phát sinh

Với khách hàng sử dụng dịch vụ của 1ketoan, chúng tôi đưa ra chính sách miễn phí kê khai thuế quý đầu cho doanh nghiệp chưa phát sinh. Như vậy, chủ doanh nghiệp mới sẽ không phải lo lắng về chi phí kê khai thuế quý đầu và các thủ tục hành chính để có thể tập trung nhiều hơn vào việc phát triển kinh doanh của mình.

Với dịch vụ miễn phí kê khai thuế quý đầu và hỗ trợ tư vấn miễn phí, 1ketoan mong muốn giúp các doanh nghiệp mới đạt được mục tiêu kinh doanh của mình một cách dễ dàng hơn. Ngoài ra, chúng tôi cũng mong muốn xây dựng mối quan hệ lâu dài với các doanh nghiệp mới và trở thành đối tác đáng tin cậy của khách hàng.

1ketoan hiểu rằng, khi chưa phát sinh hoạt động, chủ doanh nghiệp rất quan tâm đến chi phí của Dịch vụ Kế toán Thuế. Để giải quyết vấn đề này, dịch vụ báo cáo thuế trọn gói của 1ketoan chỉ với giá từ 400.000 đồng/tháng sẽ giúp quý DN được hỗ trợ đầy đủ các công việc liên quan đến hóa đơn, các tờ khai thuế hàng tháng (quý), Báo cáo tài chính cuối năm và quyết toán thuế.

Dịch vụ hỗ trợ kê khai thuế chưa phát sinh tốt nhất

Hoạt động hơn 10 năm trong lĩnh vực kế toán-thuế, 1ketoan tin rằng chủ doanh nghiệp mới bắt đầu hoạt động kinh doanh sẽ nhận được sự tư vấn từ bên cung cấp dịch vụ với nhiều kinh nghiệm, giúp tránh phạm phải bất cứ lỗi nào trong quá trình làm việc. Thêm vào đó, khách hàng còn được sử dụng miễn phí phần mềm kế toán của 1ketoan. Phần mềm dễ sử dụng và rất tiện lợi cho việc theo dõi công việc kế toán khi cần thiết, mà không cần phải mua phần mềm riêng của bên thứ ba như những dịch vụ khác.

Nếu anh/ chị chưa có kinh nghiệm, chưa có người hỗ trợ hoặc cần tư vấn về dịch vụ Kế Toán Thuế trọn gói 2023. Xin vui lòng để lại thông tin hoặc liên hệ Hotline 0888.005.630 – Zalo: 0888.005.630

Bạn đọc có thể tham khảo thêm: