[Lưu ý] Giảm thuế VAT 8% đến hết năm 2023

Thời gian gần đây, thông tin Chính phủ đã thông qua đề xuất giảm thuế VAT 8% từ tháng 7 đang nhận được rất nhiều sự quan tâm. Quốc hội hiện đang họp bàn để xem xét, cho phép xây dựng, ban hành nghị quyết về giảm thuế giá trị gia tăng.

Thay đổi này là chắc chắn sẽ xảy ra, nhằm kích cầu tiêu dùng, sản xuất kinh doanh thị trường trong nước trong bối cảnh kinh tế khó khăn của năm 2023. Hãy cùng 1KETOAN tìm hiểu về các kịch bản có thể xảy ra với doanh nghiệp khi thuế VAT được giảm xuống 8% qua bài viết dưới đây.

Tiếp tục giảm thuế VAT xuống 8%

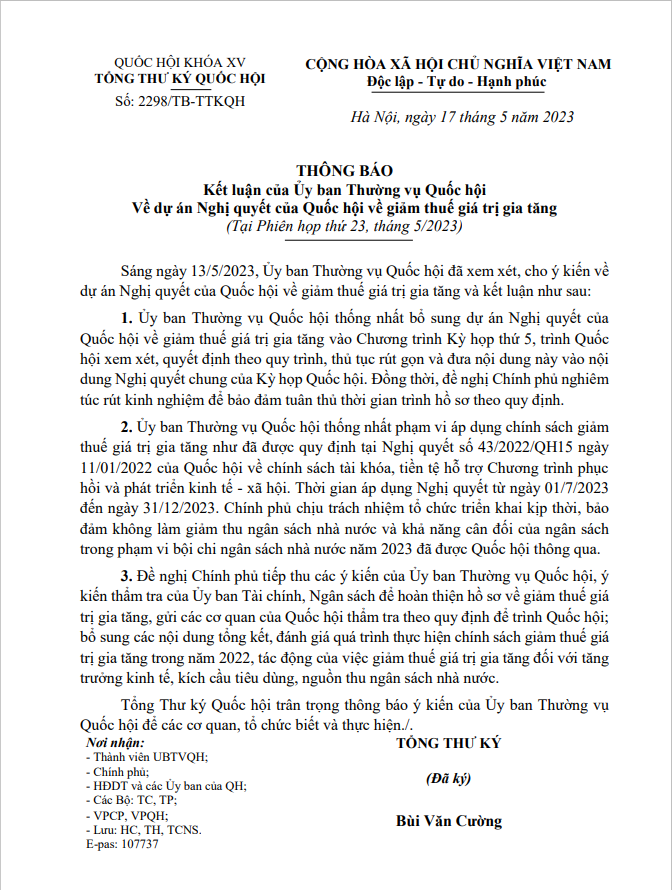

Tiếp thu ý kiến của Uỷ ban Thường vụ Quốc hội, tại tờ trình mới nhất, Chính phủ đề xuất tiếp tục thực hiện chính sách giảm thuế GTGT 2% theo quy định tại Nghị quyết số 43/2022/QH15 ngày 11/1/2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Cụ thể: Giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Như vậy, việc giảm thuế VAT 8% sẽ giữ nguyên như đã triển khai năm vừa qua và sẽ không áp dụng với một số nhóm hàng hoá.

Thời gian áp dụng dự kiến

Thời gian áp dụng chính sách giảm 2% thuế giá trị gia tăng nêu trên dự kiến là từ ngày 01/7/2023 đến ngày 31/12/2023.

Xem thêm: Hướng dẫn tính thuế GTGT hàng nhập khẩu theo quy định hiện hành

Các lưu ý khi giảm thuế VAT 8% năm 2023 kế toán cần biết

Theo giới phân tích, quá trình triển khai chính sách giảm thuế VAT có loại trừ trong năm 2023 có thể tiếp tục đi vào “vết xe đổ” năm 2022, khiến cả người nộp thuế và cơ quan thuế đều gặp khó khăn khi xác định hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế.

Quy định loại trừ một số nhóm hàng hóa, dịch vụ như tại Nghị quyết số 43 cũng tăng chi phí tuân thủ cho người nộp thuế và chi phí hành chính của cơ quan thuế. Do đó trong khi áp dụng lần nữa vào năm 2023, doanh nghiệp cần hết sức lưu ý, tránh rủi ro sai phạt.

Lưu ý khi xuất hóa đơn

1. Xác định hàng hóa được giảm thuế suất 8%

Trong năm 2022, việc loay hoay xác định mặt hàng công ty mình có thuộc loại HHDV giảm thuế VAT hay không rất phổ biến. Một số doanh nghiệp do sợ xuất hóa đơn sai nên chần chừ trì hoãn.

Việc tiếp tục áp dụng Nghị định 15 trong năm 2023 có lẽ sẽ giảm chút bỡ ngỡ cho doanh nghiệp. Do đã áp dụng và thực hiện năm ngoái rồi.

Để xác định được chính xác, anh chị làm theo hướng dẫn sau:

Các bạn và anh chị lưu ý tra cứu phụ lục 1,2,3 các ngành nghề kinh doanh cũng như HScode khi bán hàng hoặc khi nhập khẩu theo NĐ 15/2022 để biết mình có thuộc đối tượng đc giảm thuế VAT hay không?

- Nếu mã sản phẩm, mã HS code và tên HH DV có trong phụ lục

–> KHÔNG được giảm;

- Ngược lại nếu không có trong phụ lục

–> ĐƯỢC giảm. Mã Sản phẩm tra cứu thông qua Quyết định số 43/2018/QĐ-TTg.

2. Xác định mức giảm và thời điểm được giảm

Kế toán sẽ phải xác định chính xác mức thuế suất của công ty mình có thuộc diện được giảm không. Bên cạnh đó, cũng phải lưu ý thời điểm được giảm thuế 8% năm 2023 tính từ ngày 01/07/2023. Do vậy, HHDV phát sinh trước và sau thời điểm này có thể có sự khác biệt về mức thuế suất.

Dưới đây là các trường hợp nếu doanh nghiệp xuất sai sẽ có các rủi ro:

- Nếu mặt hàng đc giảm thuế 8% nhưng DN xuất 10%

Bên bán phải nộp 10%.

Bên mua đc khấu trừ 8%

- Nếu mặt hàng chịu thuế 10% nhưng DN xuất 8%

Bên bán sẽ bị truy thu 2% + tiền chậm nộp + phạt kê khai sai.

Bên mua chỉ đc khấu trừ 8%

- Với mặt hàng phát sinh doanh thu trước 01/07/2023 nhưng tháng 7 mới xuất hoá đơn GTGT, thì vẫn xuất theo thời điểm phát sinh doanh thu: KCT, 0%, 5%,10%.

- Với hoá đơn điều chỉnh cho hoá đơn phát sinh trước 01/07/2023 thì thuế suất đi theo hoá đơn bị điều chỉnh: KCT, 0%,5%,10% hoăc 70%*100%- với 1 số ngành nghề được giảm (theo quy định T11 và T12/2021).

3. Ví dụ một số trường hợp lập hóa đơn cần lưu ý:

Việc xử lý hóa đơn vào thời điểm 01/07/2023 điều chỉnh giảm thuế 8% có được áp dụng giống năm 2022 hay không?

Câu trả lời là Có thể. Tuy nhiên việc điều chỉnh quy định sẽ ảnh hưởng đến nguồn thu NSNN, nên bạn sẽ cần xem xét kỹ càng các quy định, hướng dẫn của cơ quan Thuế ngay khi có Thông tư, Nghị định ban hành chính thức.

Dưới đây là ví dụ 1 số trường hợp cần lưu ý:

TH1: Trường hợp lập lại hóa đơn do sai sót

HHDV được giảm 2% thuế GTGT trước 01/07/2023, vào thời điểm sau đó, áp dụng chính sách giảm thuế 8%, khi phát hiện có sai sót phải lập HĐ điều chỉnh hoặc thay thế.

Câu hỏi đặt ra nếu phải điều chỉnh hóa đơn tại thời điểm áp dụng giảm thuế năm 2023 (dự kiến: từ 01/07/2023) sẽ áp dụng mức thuế suất 10% hay 8%?

Theo quy định trong năm 2022, cách xử lý sẽ như sau:

- Nếu không ảnh hưởng thuế GTGT phải nộp hoặc điều chỉnh giá tính thuế thì: HĐ điều chỉnh/thay thế áp dụng mức thuế suất tại thời điểm xuất hóa đơn trước đó (là 10%).

- Nếu sai về số lượng dẫn đến sai tiền thuế thì: HĐ điều chỉnh/thay thế phải áp dụng thuế suất tại thời điểm lập hóa đơn điều chỉnh/thay thế (là 8%).

TH2: Trường hợp người mua trả lại hàng

Trường hợp người mua trả lại hàng có thuế suất 10% đã mua vào thời điểm 01/01/2023 đến trước 01/07/2023.

Người bán sẽ phải lập Hóa đơn trả hàng và áp dụng thuế suất 10%.

TH3: Chiết khấu thương mại

Hàng hóa được áp thuế suất 8% đã bán trước 01/07/2023 nhưng sau 01/07/2023 mới xuất hóa đơn ghi nội dung CKTM thì:

- Nếu tiền CK được lập vào lần mua cuối cùng hoặc kỳ tiếp theo sau 30/06/2023 thì số tiền CK đc tính điều chỉnh ở nội dung giá tính thuế, thuế suất thực hiện theo thời điểm lập hóa đơn: ghi 8%

- Nếu tiền CK được lập khi kết thúc chương trình/kỳ CK sau 30/06/2023 thì người bán lập HĐ điều chỉnh và áp dụng thuế suất 10% tại thời điểm bán hàng

TH4: Bán hàng trước 01/07/2023 nhưng lập HĐ sau

Nếu cung ứng HHDV và hoạt động xây dựng từ đầu năm đến trước 01/07/2023 có nghiệm thu, bàn giao công trình thuộc đối tượng giảm thuế 8% thì:

Vẫn phải lập hóa đơn 10% nhưng bị phạt hành vi lập hóa đơn không đúng thời điểm.

Lưu ý khi làm hồ sơ Thuế

Việc làm báo cáo thuế khi thay đổi mức thuế suất cũng phải hết sức lưu ý. Đặc biệt là lưu ý về phụ lục đối với các mặt hàng chịu thuế suất 10% điều chỉnh còn 8%. Kế toán cần kê khai phụ lục trên tờ khai, điều chỉnh trên hợp đồng thể hiện rõ ràng các thay đổi này

- Lưu ý khi kê khai thuế GTGT hàng quý

Phải có phụ lục khi kê khai hàng hóa thuế suất 8%

- Lưu ý khi quyết toán thuế cuối năm 2023

Chú ý điều chỉnh bằng phụ lục hợp đồng để giảm trừ phần dư 2%

Rủi ro nếu thay đổi áp dụng thuế 10% năm 2024

Việc thị trường liên tục biến động, Nhà nước cũng sẽ linh hoạt các chính sách Thuế để phù hợp với tình hình kinh doanh trong nước. Do vậy nếu có sự việc quay lại 10% đầu năm 2024 cũng hoàn toàn có thể xảy ra.

Và điều này giống hoàn cảnh loay hoay của doanh nghiệp và đối tác nửa đầu năm 2023. Điển hình như các doanh nghiệp xây dựng, năm 2022 ký hợp đồng 8%, tuy nhiên khi hoàn thành dự án và bàn giao tại thời điểm năm 2023 với mức thuế suất 10%. Lúc này doanh nghiệp phải xuất hóa đơn 10%. Do vậy sẽ cần doanh nghiệp nhà thầu với KH phải bàn bạc điều chỉnh, dẫn đến nhiều rắc rối cho nhà thầu và chủ đầu tư. Anh chị cần lưu ý để có kế hoạch kinh doanh cho hợp lý.

Trên đây là một số chia sẻ của 1KETOAN về việc quay lại áp dụng mức thuế VAT 8% nửa cuối năm 2023. Doanh nghiệp phải luôn sẵn sàng trang bị các kiến thức, cập nhật luật Thuế kịp thời để tránh các sai phạm không đáng có.

Hãy liên hệ ngay Hotline/Zalo 24/7: 0888.005.630 hoặc để lại thông tin trên trang 1ketoan.com để được chuyên viên của chúng tôi tư vấn, hỗ trợ thêm các vấn đề kế toán thuế!