Tại sao không mua hàng hóa/dịch vụ mà vẫn có hóa đơn?

Doanh nghiệp đã từng gặp trường hợp được xuất hóa đơn dù không nảy sinh giao dịch? 1KETOAN sẽ giải đáp cho bạn đọc lý do Tại sao không mua hàng hóa/dịch vụ mà vẫn có hóa đơn? trong bài viết dưới đây.

Hóa đơn là gì

Hóa đơn ở đây được hiểu là hóa đơn đỏ. Hóa đơn đỏ hay Value Added tax invoice (VAT) là một loại chứng từ do Bộ tài chính phát hành hoặc doanh nghiệp tiến hành tự in trong trường hợp đã đăng ký mẫu trước với cơ quan thuế.

Hóa đơn đỏ thể hiện giá trị hàng hóa bán/cung cấp cho người mua. Hóa đơn đỏ thể hiện thông tin của hai bên người bán, mua do bên cung cấp dịch vụ xuất và là căn cứ để xác định số thuế cần nộp.

Hầu hết các doanh nghiệp mua hóa đơn đỏ để thực hiện cân đối các khoản thuế GTGT và hạn chế tối đa số tiền thuế phải nộp cho cơ quan nhà nước. Hóa đơn đỏ VAT cũng có thể là chứng từ ghi nhận chi phí tính thuế.

Hiện nay, cơ quan thuế chỉ chịu trách nhiệm phát hành các hóa đơn lẻ và biên lai thu phí, lệ phí theo pháp luật. Việc quản lý hoạt động in và sử dụng hóa đơn đỏ được cơ quan thuế giám sát.

Trường hợp nhầm lẫn giữa 2 bên

Trường hợp này xảy ra khi doanh nghiệp chắc chắn không mua hàng hóa/dịch vụ của công ty A, nhưng công ty A lại xuất hóa đơn cho doanh nghiệp. Doanh nghiệp tự tra cứu trên tài khoản hoadondientu của cơ quan thuế và phát hiện có hóa đơn của công ty A đã lập cho mình.

Cách giải quyết

Trong trường hợp này đề nghị doanh nghiệp liên hệ với công ty A để tìm hiểu lý do công ty A lập hóa đơn cho doanh nghiệp. Trường hợp doanh nghiệp thấy công ty A có dấu hiệu vi phạm pháp luật thì đề nghị doanh nghiệp báo cáo cho cơ quan nhà nước có thẩm quyền như: cơ quan thuế, cơ quan công an, sở công thương,…

Xử lý sai sót khi lập hoá đơn điện tử có mã của cơ quan thuế

Trường hợp do nhầm lẫn giữa bên Công ty A, tuy nhiên hóa đơn điện tử đã được cấp mã của cơ quan thuế và gửi cho người mua thì khi phát hiện sai sót, người mua thực hiện xử lý theo quy định tại điểm 2 điều 19 Nghị định số 123/2020/NĐ-CP.

Xem thêm: Điều cần biết về mẫu 04/SS-HĐĐT

Trường hợp cố tình mua bán hóa đơn

Mua bán hóa đơn là gì

Điều 2 Thông tư liên tịch 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC quy định rằng mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước gồm các hành vi sau đây:

– Mua, bán hoá đơn chưa ghi nội dung hoặc ghi nội dung không đầy đủ, không chính xác theo quy định;

– Mua, bán hoá đơn đã ghi nội dung, nhưng không có hàng hoá, dịch vụ kèm theo;

– Mua, bán hoá đơn giả, hóa đơn chưa có giá trị sử dụng, hóa đơn đã hết giá trị sử dụng, hóa đơn của cơ sở kinh doanh, dịch vụ khác để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc cấp cho khách hàng khi bán hàng hóa dịch vụ;

– Mua, bán, sử dụng hoá đơn có sự chênh lệch về giá trị hàng hoá, dịch vụ giữa các liên của hoá đơn.

Khoản 1 Điều 203 Bộ luật Hình sự 2015 quy định rằng hành vi mua bán trái phép hóa đơn chỉ cấu thành tội phạm nếu thuộc một trong các trường hợp sau:

– Dạng phôi từ 50 số – dưới 100 số;

– Hóa đơn, chứng từ đã ghi nội dung từ 10 số – dưới 30 số;

– Thu lợi bất chính từ 30 – dưới 100 triệu đồng.

Lý do diễn ra việc mua bán hóa đơn

Trốn thuế, tránh thuế thu nhập công ty

Việc chi ít hơn thu để tạo ra sản phẩm sẽ tạo cho doanh nghiệp một khoản lợi nhuận và sẽ bị đánh thuế khi có lãi. Nhiều doanh nghiệp bằng cách tạo nhiều giao dịch ảo, chi nhiều hơn thu đã trốn tránh được nghĩa vụ đóng thuế trên lợi nhuận khi doanh nghiệp đang thua lỗ.

Hoàn lại thuế VAT

Thuế VAT là thuế gián thu, thực tế khách hàng là người chịu thuế và doanh nghiệp thay mặt khách hàng nộp cho cơ quan nhà nước. Với một doanh nghiệp báo lỗ thì phía cơ quan nhà nước sẽ hoàn lại thuế VAT. Điều này sẽ giúp doanh nghiệp “lời” thuế khi doanh nghiệp tính thuế giá trị gia tăng theo phương pháp khấu trừ. Theo đó doanh nghiệp thường sẽ mua hóa đơn với giá thấp hơn mức thuế phải nộp và thu về phần chênh lệch khi đưa hàng hóa, dịch vụ ra thị trường.

Che dấu tình trạng hoạt động thực tế của công ty

Khi thương nhân không đáp ứng đủ điều kiện theo quy định của pháp luật nhưng lại muốn kinh doanh, họ thường lấy vỏ bọc pháp lý để duy trì tư cách pháp nhân. Những công ty dạng này thường cần tới hóa đơn trong một số giao dịch tại ngành nghề mà họ đã đăng ký, với mục đích phục vụ việc kê khai với cơ quan nhà nước có thẩm quyền, đảm bảo tính pháp lý của công ty.

Hình thức xử phạt vi phạm

Điều 203 Bộ luật Hình sự 2015 (khoản 2, điểm b khoản 4 Điều này sửa đổi bởi điểm k khoản 2 Điều 2 Luật sửa đổi Bộ luật Hình sự 2017) quy định về mức phạt của Tội mua bán trái phép hóa đơn đỏ cụ thể như sau:

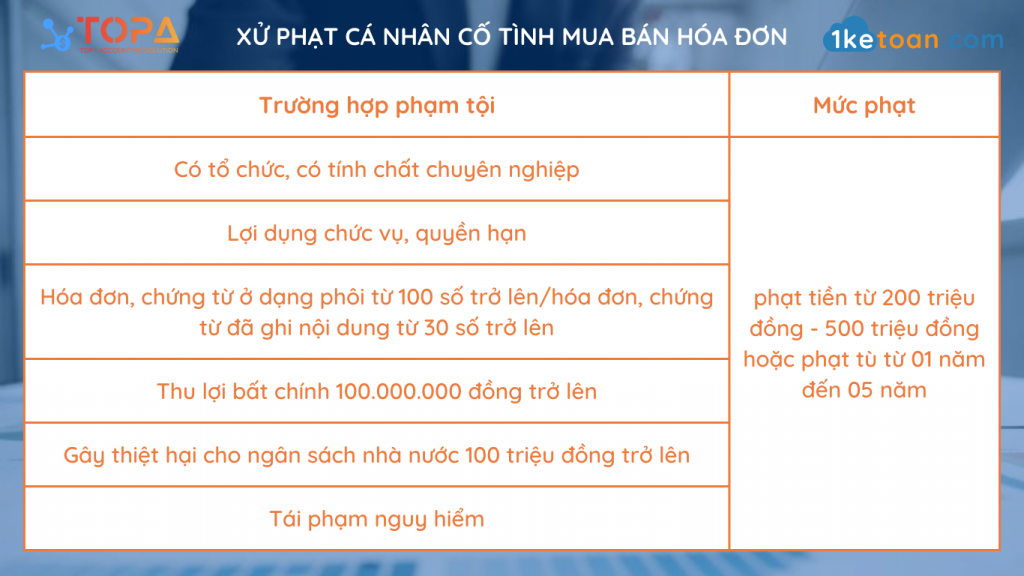

Đối với cá nhân:

Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm:

– Có tổ chức;

– Có tính chất chuyên nghiệp;

– Lợi dụng chức vụ, quyền hạn;

– Hóa đơn, chứng từ ở dạng phôi từ 100 số trở lên hoặc hóa đơn, chứng từ đã ghi nội dung từ 30 số trở lên;

– Thu lợi bất chính 100.000.000 đồng trở lên;

– Gây thiệt hại cho ngân sách nhà nước 100.000.000 đồng trở lên;

– Tái phạm nguy hiểm.

Người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

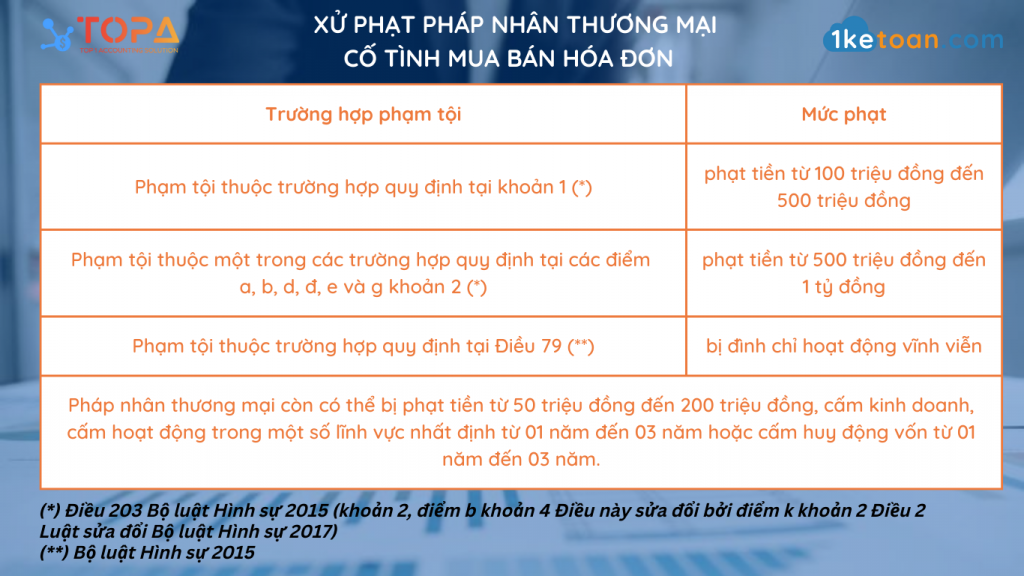

Đối với pháp nhân thương mại:

Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

– Phạm tội thuộc trường hợp quy định tại khoản 1 Điều này, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng;

– Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d, đ, e và g khoản 2 Điều này thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

– Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

– Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

Trên đây là toàn bộ thông tin về các trường hợp Không mua hàng hóa/dịch vụ mà vẫn có hóa đơn mà 1KETOAN muốn chia sẻ tới bạn đọc. Nếu còn bất kỳ thắc mắc nào về kế toán thuế, bạn đọc có thể liên hệ hotline/zalo: 0800.005.630 hoặc truy cập website/blog 1ketoan.com để cập nhật thông tin mới nhất.