Hướng Dẫn Thay Đổi Cơ Quan Thuế Sau khi Tái cơ cấu – Cập Nhật Mới Nhất

Việc sáp nhập cơ quan thuế tại các địa phương bắt đầu từ năm 2025. Mục tiêu là tái cơ cấu hệ thống thuế, tinh gọn bộ máy hành chính. Điều này giúp nâng cao hiệu quả quản lý thuế trên toàn quốc. Doanh nghiệp và cá nhân nộp thuế sẽ chịu tác động trực tiếp từ thay đổi này. Bài viết cung cấp tổng quan và phân tích rõ ràng về sự kiện quan trọng này. Hãy cùng tìm hiểu để nắm bắt thông tin kịp thời!

Hình ảnh Trụ sở Tổng cục Thuế

Cơ sở pháp lý và lý do của việc sáp nhập Cơ quan Thuế

Cơ sở pháp lý

Quyết định 381/QĐ-BTC ngày 26/02/2025 của Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế.

Quy mô phòng ban của Chi cục Thuế khu vực:

- Chi cục Thuế khu vực I: Không quá 19 phòng.

- Chi cục Thuế khu vực II: Không quá 16 phòng.

- Các Chi cục Thuế khác: Bình quân không quá 13 phòng.

- Hệ thống thuế được tổ chức theo mô hình 3 cấp: Cục Thuế trung ương, 20 Chi cục Thuế khu vực, 420 Chi cục Thuế cấp huyện được sắp xếp thành 350 Đội Thuế khu vực liên huyện.

- Thời gian áp dụng: Từ 01/03/2025, việc sắp xếp Cục Thuế 63 tỉnh, thành phố thành 20 Chi cục Thuế khu vực sẽ chính thức có hiệu lực.

Lý do sáp nhập:

- Tinh gọn bộ máy, tối ưu hóa nguồn lực.

- Giảm chi phí quản lý, tiết kiệm ngân sách.

- Nâng cao hiệu quả quản lý thuế.

- Đảm bảo minh bạch, công bằng, đồng bộ.

- Hiện đại hóa hệ thống thuế, tăng kỷ cương tài chính.

Ứng xử của doanh nghiệp và người nộp thuế trước sự thay đổi địa bàn quản lý thuế

| Các ảnh hưởng | Ảnh hưởng đến cá nhân | Ảnh hưởng đến doanh nghiệp |

|---|---|---|

| Thay đổi cơ quan thuế | Phải cập nhật thông tin cá nhân (địa chỉ, mã số thuế) với cơ quan thuế mới do chuyển nơi cư trú hoặc làm việc. | Phải chuyển giao toàn bộ hồ sơ thuế sang cơ quan mới khi thay đổi trụ sở Ví dụ: từ Hà Nội sang Bắc Ninh, ảnh hưởng đến kê khai và nộp thuế. |

| Làm quen với môi trường mới | Cần thời gian tìm hiểu cách liên hệ (email, điện thoại) và quy trình nộp thuế tại cơ quan mới, gây bỡ ngỡ ban đầu. | Đối mặt với quy trình, cán bộ thuế mới; doanh nghiệp lớn có thể bị gián đoạn báo cáo tài chính hoặc hoàn thuế GTGT do khác biệt công nghệ. |

| Thực hiện thủ tục hành chính | Thực hiện thông báo thay đổi nơi cư trú, đối chiếu thuế TNCN, mất ít thời gian nhưng vẫn cần chính xác. | Phải nộp tờ khai điều chỉnh, đối chiếu công nợ, chuyển dữ liệu; doanh nghiệp lớn có thể mất 15-30 ngày nếu hồ sơ phức tạp. |

| Cập nhật thông tin và tuân thủ quy định | Cập nhật địa chỉ trên hệ thống eTax, nắm thời hạn nộp thuế mới để tránh chậm trễ hoàn thuế hoặc bị phạt. | Cập nhật thông tin trụ sở, nghiên cứu ưu đãi thuế địa phương; sai sót có thể bị phạt 2-8 triệu đồng (Nghị định 125/2020). |

| Gây bất tiện ban đầu nhưng mang lại lợi ích lâu dài | Gặp khó khăn như nhầm lẫn nộp thuế qua app, chậm nhận giấy xác nhận, nhưng gần cơ quan thuế hơn thì tiện hơn sau này. | Lỗi hệ thống thuế, chậm xuất hóa đơn; lâu dài tiết kiệm chi phí đi lại, tận dụng chính sách hỗ trợ nếu chuyển đổi suôn sẻ. |

| Nhu cầu hướng dẫn chi tiết từ cơ quan chức năng | Mong muốn có hướng dẫn đơn giản về cập nhật thông tin, kênh hỗ trợ khi gặp sự cố để giảm bối rối. | Cần tài liệu chi tiết (quy trình 5 bước), tập huấn, hỗ trợ kỹ thuật 24/7 trong 30 ngày đầu để tránh rủi ro vận hành. |

Danh sách 20 Chi cục Thuế khu vực mới nhất (từ 01/03/2025)

| STT | Tên đơn vị | Địa bàn quản lý | Trụ sở chính |

| 1 | Chi cục Thuế khu vực I | Hà Nội, Hòa Bình | Hà Nội |

| 2 | Chi cục Thuế khu vực II | Thành phố Hồ Chí Minh | Thành phố Hồ Chí Minh |

| 3 | Chi cục Thuế khu vực III | Hải Phòng, Quảng Ninh | Hải Phòng |

| 4 | Chi cục Thuế khu vực IV | Hưng Yên, Hà Nam, Nam Định, Ninh Bình | Hưng Yên |

| 5 | Chi cục Thuế khu vực V | Bắc Ninh, Hải Dương, Thái Bình | Hải Dương |

| 6 | Chi cục Thuế khu vực VI | Bắc Giang, Lạng Sơn, Bắc Kạn, Cao Bằng | Bắc Giang |

| 7 | Chi cục Thuế khu vực VII | Thái Nguyên, Tuyên Quang, Hà Giang | Thái Nguyên |

| 8 | Chi cục Thuế khu vực VIII | Vĩnh Phúc, Phú Thọ, Yên Bái, Lào Cai | Phú Thọ |

| 9 | Chi cục Thuế khu vực IX | Sơn La, Điện Biên, Lai Châu | Sơn La |

| 10 | Chi cục Thuế khu vực X | Thanh Hóa, Nghệ An | Nghệ An |

| 11 | Chi cục Thuế khu vực XI | Hà Tĩnh, Quảng Bình, Quảng Trị | Hà Tĩnh |

| 12 | Chi cục Thuế khu vực XII | Huế, Đà Nẵng, Quảng Nam, Quảng Ngãi | Đà Nẵng |

| 13 | Chi cục Thuế khu vực XIII | Bình Định, Phú Yên, Khánh Hòa, Lâm Đồng | Khánh Hòa |

| 14 | Chi cục Thuế khu vực XIV | Gia Lai, Kon Tum, Đắk Lắk, Đắk Nông | Đắk Lắk |

| 15 | Chi cục Thuế khu vực XV | Ninh Thuận, Bình Thuận, Đồng Nai, Bà Rịa – Vũng Tàu | Bà Rịa – Vũng Tàu |

| 16 | Chi cục Thuế khu vực XVI | Bình Dương, Bình Phước, Tây Ninh | Bình Dương |

| 17 | Chi cục Thuế khu vực XVII | Long An, Tiền Giang, Vĩnh Long | Long An |

| 18 | Chi cục Thuế khu vực XVIII | Trà Vinh, Bến Tre, Sóc Trăng | Bến Tre |

| 19 | Chi cục Thuế khu vực XIX | An Giang, Đồng Tháp, Cần Thơ, Hậu Giang | Cần Thơ |

| 20 | Chi cục Thuế khu vực XX | Kiên Giang, Cà Mau, Bạc Liêu | Kiên Giang |

Cơ cấu tổ chức của Cục Thuế theo quy định pháp luật

Cơ cấu tổ chức của Cục Thuế được quy định chi tiết tại Điều 3 Quyết định 381/QĐ-BTC của Bộ Tài chính, thiết lập hệ thống quản lý thuế theo mô hình ba cấp từ trung ương đến địa phương, nhằm đảm bảo hiệu quả, tinh gọn và phù hợp với yêu cầu quản lý hiện đại. Dưới đây là nội dung cụ thể:

1. Cấp trung ương

Cục Thuế tại trung ương bao gồm 12 đơn vị trực thuộc, đảm nhiệm các chức năng quản lý và hỗ trợ toàn diện:

- Văn phòng.

- Ban Chính sách, Thuế quốc tế.

- Ban Pháp chế.

- Ban Nghiệp vụ thuế.

- Ban Dự toán, Kế toán, Thống kê thuế.

- Ban Quản lý tuân thủ và Hỗ trợ người nộp thuế.

- Ban Công nghệ, Chuyển đổi số và Tự động hóa.

- Ban Thanh tra, Kiểm tra.

- Ban Tổ chức cán bộ.

- Ban Tài vụ, Quản trị.

- Chi cục Thuế Doanh nghiệp lớn.

- Chi cục Thuế Thương mại điện tử.

Đặc điểm pháp lý:

- Chi cục Thuế Doanh nghiệp lớn và Chi cục Thuế Thương mại điện tử: Có tư cách pháp nhân, sở hữu con dấu riêng, được cấp mã cơ quan quản lý thu và mở tài khoản tại Kho bạc Nhà nước theo quy định.

- Văn phòng và Ban Công nghệ, Chuyển đổi số và Tự động hóa: Cũng có tư cách pháp nhân, con dấu riêng và tài khoản tại Kho bạc Nhà nước.

Cơ cấu nội bộ:

- Chi cục Thuế Doanh nghiệp lớn: Gồm 5 phòng.

- Chi cục Thuế Thương mại điện tử: Gồm 5 phòng.

- Ban Công nghệ, Chuyển đổi số và Tự động hóa: Gồm 5 tổ.

- Ban Thanh tra, Kiểm tra: Gồm 5 tổ.

- Văn phòng: Gồm 5 tổ.

2. Cấp khu vực

Tại địa phương, Cục Thuế tổ chức thành 20 Chi cục Thuế khu vực, với thông tin về tên gọi, trụ sở và địa bàn quản lý được quy định trong Phụ lục kèm theo Quyết định 381/QĐ-BTC.

- Đặc điểm pháp lý: Các Chi cục Thuế khu vực có tư cách pháp nhân, con dấu riêng, mã cơ quan quản lý thu và tài khoản tại Kho bạc Nhà nước.

- Cơ cấu phòng ban:

- Chi cục Thuế khu vực 1: Tối đa 19 phòng.

- Chi cục Thuế khu vực 2: Tối đa 16 phòng.

- Các Chi cục Thuế khu vực còn lại: Bình quân không quá 13 phòng.

3. Cấp huyện

Dưới Chi cục Thuế khu vực là các Đội Thuế cấp huyện, bao gồm Đội Thuế tại quận, huyện, thị xã, thành phố thuộc tỉnh, thành phố trực thuộc trung ương và Đội Thuế liên huyện.

- Đặc điểm pháp lý: Mỗi Đội Thuế cấp huyện có tư cách pháp nhân, con dấu riêng, mã cơ quan quản lý thu và tài khoản tại Kho bạc Nhà nước.

- Số lượng: Tổng số Đội Thuế cấp huyện không vượt quá 350 đơn vị trên toàn quốc.

4. Trách nhiệm của Cục trưởng Cục Thuế

Cục trưởng Cục Thuế chịu trách nhiệm:

- Trình Bộ trưởng Bộ Tài chính phê duyệt chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của:

- Chi cục Thuế Doanh nghiệp lớn.

- Chi cục Thuế Thương mại điện tử.

- Các Chi cục Thuế khu vực.

- Ban hành quy định về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của các Ban, Văn phòng trực thuộc Cục Thuế tại trung ương.

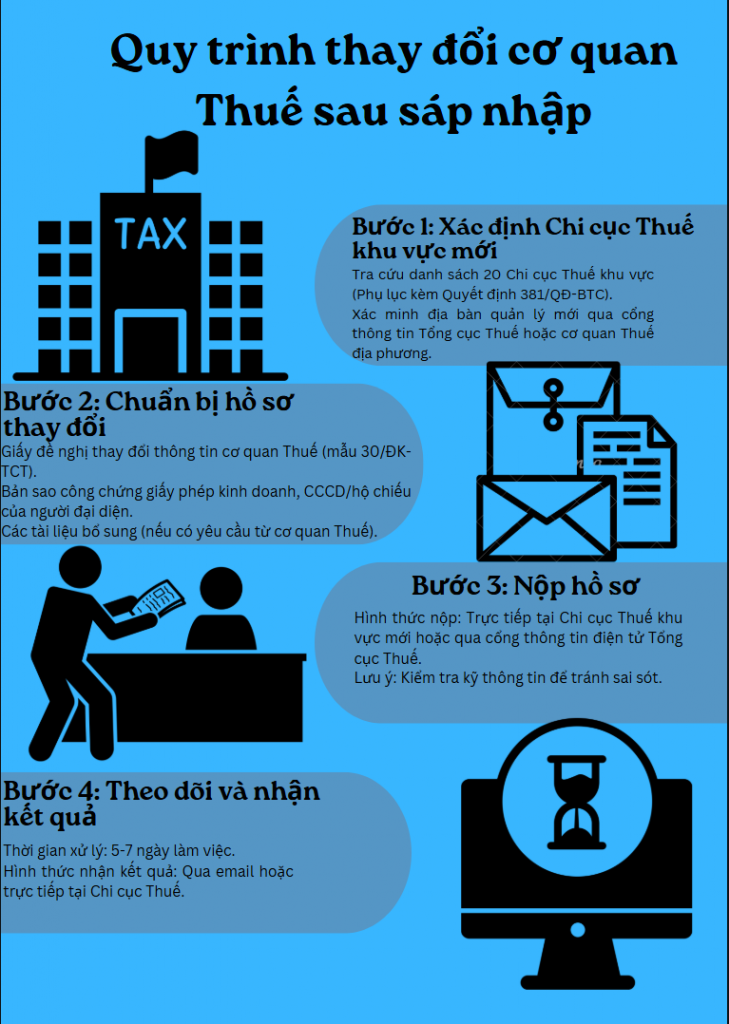

Quy trình thay đổi cơ quan Thuế sau sáp nhập

Lưu ý quan trọng khi thực hiện thay đổi

- Xác minh thông tin trước khi nộp hồ sơ:

Người nộp thuế cần kiểm tra kỹ lưỡng các thông tin liên quan đến cơ quan Thuế mới, mã số thuế và tài liệu kèm theo để đảm bảo tính chính xác, tránh sai sót dẫn đến chậm trễ trong quá trình xử lý. - Tham vấn cơ quan Thuế khi cần thiết:

Trong trường hợp có thắc mắc hoặc cần làm rõ các yêu cầu cụ thể, doanh nghiệp và cá nhân nên liên hệ trực tiếp với Chi cục Thuế khu vực mới để nhận được hướng dẫn chi tiết và chính thức từ cán bộ phụ trách. - Ưu tiên sử dụng dịch vụ công trực tuyến:

Để tối ưu hóa thời gian và nâng cao hiệu quả, người nộp thuế nên tận dụng cổng thông tin điện tử của Tổng cục Thuế để nộp hồ sơ và theo dõi tiến trình, thay vì chỉ dựa vào hình thức nộp trực tiếp.

Với cơ cấu thay đổi trên, các Doanh nghiệp chắc chắn sẽ có sự thay đổi về cơ quan Thuế/ cán bộ trực tiếp quản lý. Hãy liên tục cập nhật để có thể thuận lợi xử lý công việc hơn