Doanh nghiệp mới thành lập có “bắt buộc” nộp tờ khai Lệ phí môn bài?

Lệ phí môn bài là loại thuế đánh trên số vốn đã đăng ký của doanh nghiệp. Thời hạn nộp lệ phí môn bài, các bậc mức lệ phí môn bài đã được quy định rất chi tiết tại các văn bản pháp luật liên quan. Tuy nhiên không phải chủ doanh nghiệp mới nào cũng hiểu rõ các quy định về vấn đề này. 1KETOAN sẽ chia sẻ đến quý doanh nghiệp và bạn đọc các vấn đề liên quan đến thuế môn bài, khai lệ phí môn bài trong bài viết dưới đây.

1. Thời hạn nộp tờ khai lệ phí môn bài

Theo Điều 5 Thông tư 302/2016/TT-BTC

– Doanh nghiệp mới thành lập hạn nộp chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh. Nếu mới thành lập nhưng chưa hoạt động sản xuất kinh doanh thì hạn nộp chậm nhất là trong vòng 30 ngày, kể từ ngày nhận giấy ĐKKD.

– Những doanh nghiệp đang hoạt động nếu trong năm không thay đổi các yếu tố làm thay đổi về mức thuế môn bài phải nộp thì không phải nộp tờ khai thuế môn bài cho các năm sau. (Chỉ cần nộp tiền thuế trước ngày 30/01) Nếu có sự thay đổi các yếu tố liên quan đến căn cứ tính thuế làm thay đổi số thuế môn bài phải nộp của năm tiếp theo thì phải nộp hồ sơ khai thuế môn bài cho năm tiếp theo, thời hạn khai thuế chậm nhất là ngày 31/12 của năm có sự thay đổi.

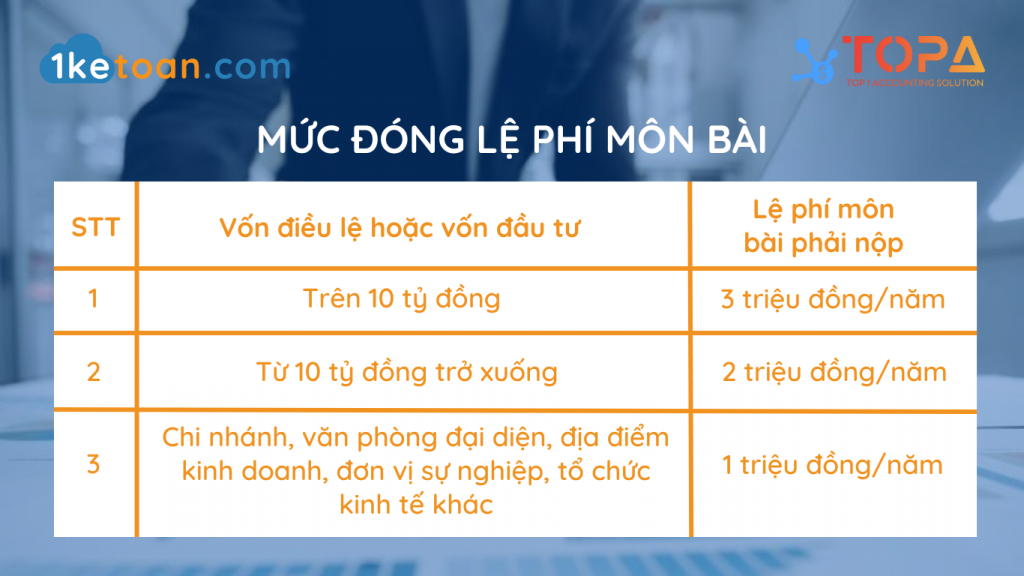

2. Mức đóng lệ phí môn bài

Thuế môn bài được thu hàng năm. Mức thu phân theo bậc, dựa vào số vốn đăng ký hoặc doanh thu.

Theo khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP (được hướng dẫn tại Thông tư 302/2016/TT-BTC), tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ phải nộp tiền lệ phí môn bài với mức tiền như sau:

- Mức thu lệ phí môn bài đối với tổ chức căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã.

- Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

- Tổ chức có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

Đối với công ty, doanh nghiệp, tổ chức mới thành lập:

- Nếu được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm.

- Nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm (Thành lập từ ngày 1/7 đến 31/12 trong năm) thì năm đầu tiên (năm thành lập) nộp 50% mức lệ phí môn bài cả năm.

Lưu ý: Nếu không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm, không phân biệt thời điểm phát hiện là của 6 tháng đầu năm hay 6 tháng cuối năm.

Trường hợp đang sản xuất, kinh doanh và có thông báo gửi cơ quan thuế về việc tạm ngừng kinh doanh cả năm dương lịch thì không phải nộp lệ phí môn bài của năm tạm ngừng kinh doanh. Trường hợp tạm ngừng kinh doanh không trọn năm dương lịch thì vẫn phải nộp mức lệ phí môn bài cả năm.

Xem thêm:

- [VIDEO] Hướng dẫn lập và nộp tờ khai thuế môn bài

- Hướng dẫn lập và Nộp tờ khai thuế môn bài cho địa điểm kinh doanh khác

Nếu bạn chưa có kinh nghiệm hoặc cần tư vấn về dịch vụ Kế Toán Thuế trọn gói – Lập Báo cáo tài chính và Hoàn thiện sổ sách kế toán có thể liên hệ Hotline/Zalo: 0888.005.630 để được tư vấn miễn phí!