Danh sách các hồ sơ cần nộp kỳ Quyết toán Thuế 2024

Quyết toán thuế là một trong những nghĩa vụ quan trọng mà mỗi doanh nghiệp phải thực hiện khi kết thúc một năm tài chính. Đây là bước quan trọng giúp doanh nghiệp tuân thủ đúng quy định của pháp luật đồng thời đảm bảo quyền lợi về thuế. Tuy nhiên, quy trình này có thể gây không ít khó khăn nếu không chuẩn bị kỹ lưỡng. Bài viết dưới đây của 1KETOAN sẽ cung cấp đầy đủ, chi tiết danh sách các hồ sơ cần nộp trong kỳ quyết toán thuế 2024 giúp doanh nghiệp tiết kiệm thời gian, tránh rủi ro thuế và hoàn thành nghĩa vụ tài chính với cơ quan thuế một cách suôn sẻ.

1. Hồ sơ quyết toán Thuế TNDN

Theo Luật Quản lý thuế 2019, Thông tư 80/2021/TT-BTC hồ sơ quyết toán thuế TNDN bao gồm:

- Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN

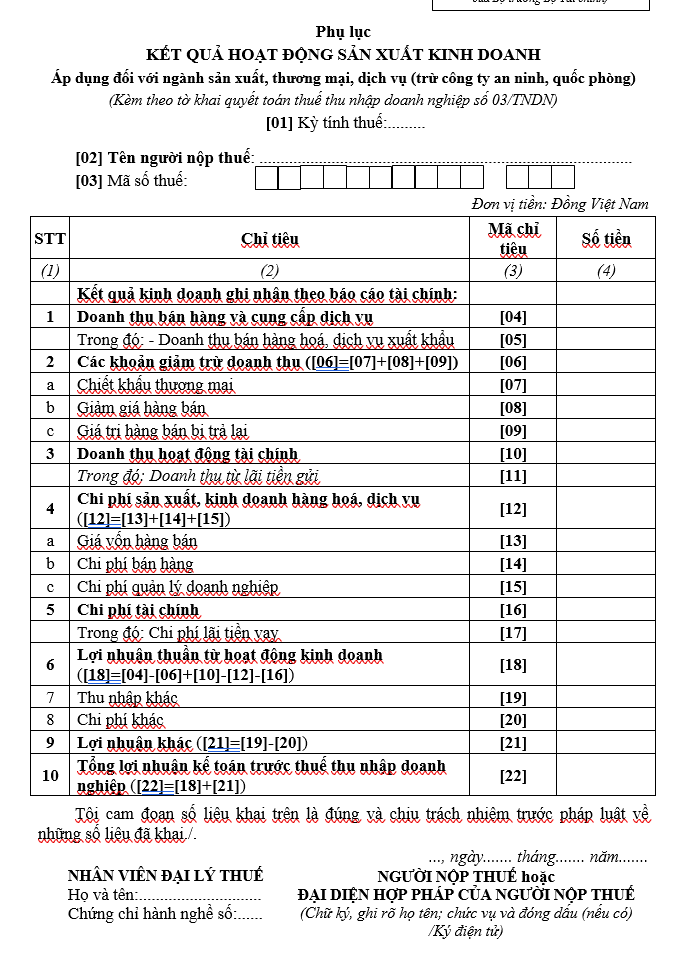

- Phụ lục kết quả HĐSXKD mẫu số 03-1A/TNDN

- Phụ lục chuyển lỗ mẫu số 03-2/TNDN (nếu có)

- Phụ lục thuế TNDN được ưu đãi 03-3A/TNDN (nếu có)

- Thông tin về quan hệ liên kết và giao dịch liên kết GDLK-01 (nếu có)

- Bảng tổng hợp chi phí không được trừ file excel (nếu có)

Ngoài ra, tùy theo phát sinh thực tế từng công ty thì kê khai các phụ lục tương ứng.

2. Hồ sơ quyết toán thuế TNCN

Theo nghị định 126/2020/NĐ-CP, hồ sơ quyết toán bao gồm:

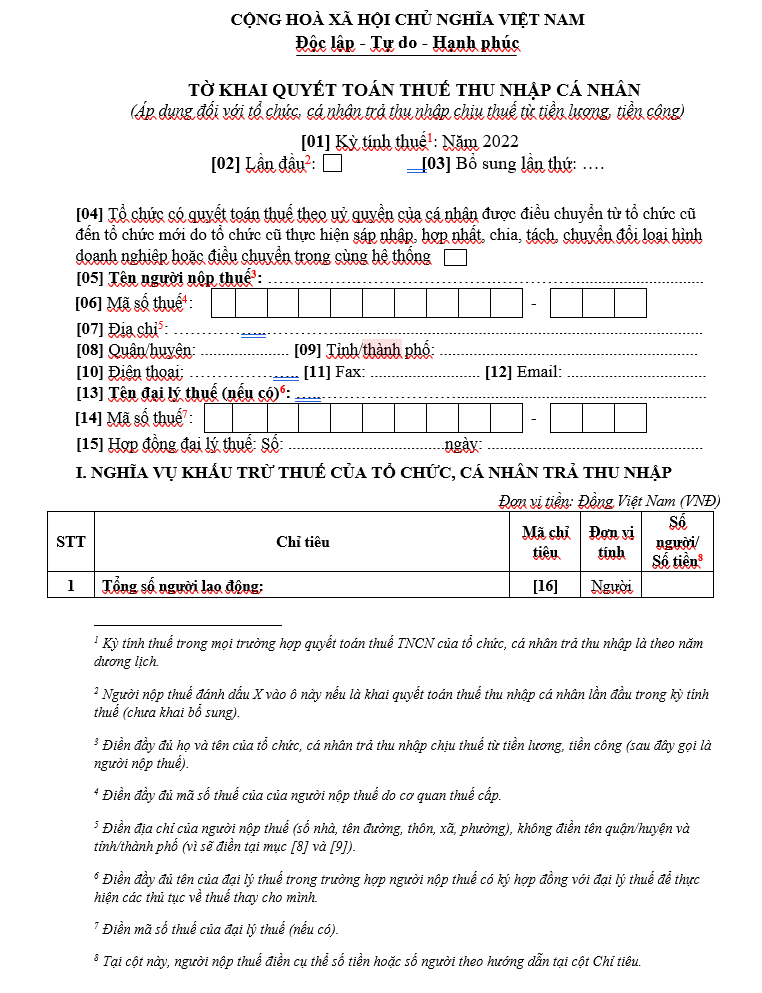

- Tờ khai quyết toán thuế TNCN theo mẫu 05/QTT-TNCN theo thông tư 80/2021/TT-BTC

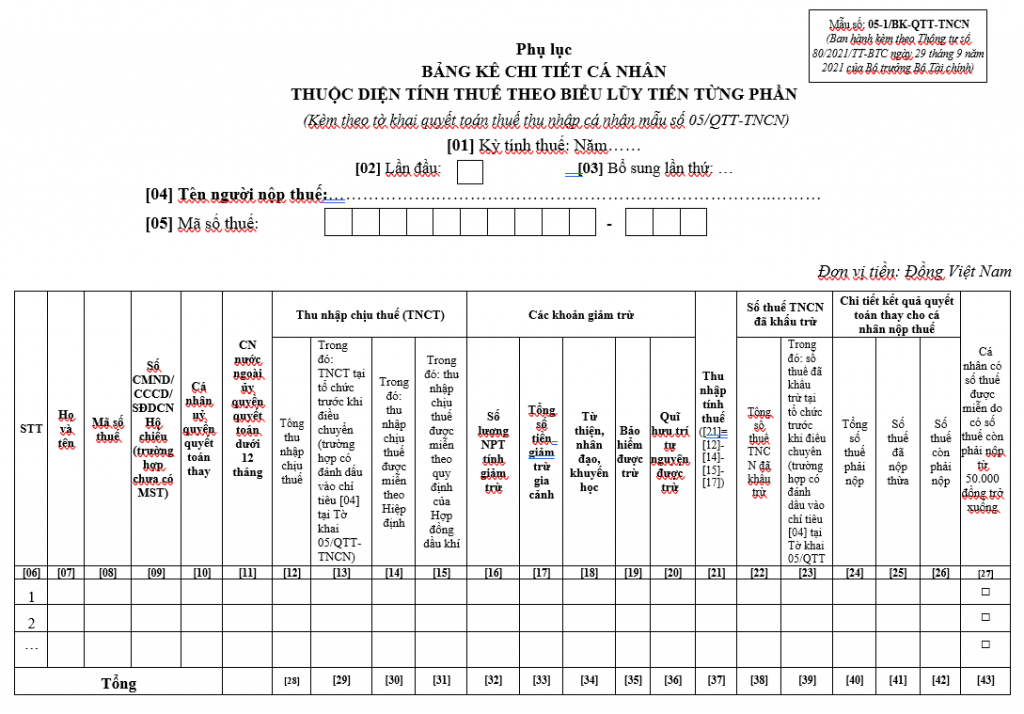

- Phụ lục 05-1BK-QTT-TNCN

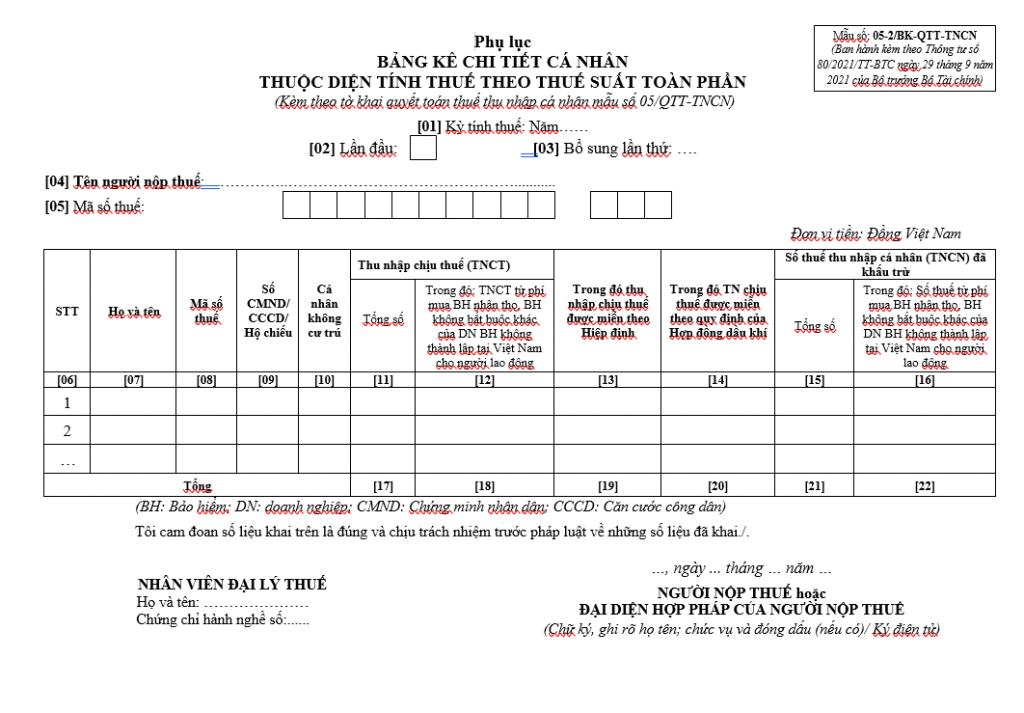

- Phụ lục 05-2BK-QTT-TNCN

- Phụ lục 05-3BK-QTT-TNCN (nếu có)

Lưu ý: Nếu doanh nghiệp không phát sinh trả thu nhập thì không phải khai quyết toán thuế TNCN

3. Bộ Báo cáo tài chính

- Báo cáo thu nhập:

Báo cáo thu nhập cung cấp thông tin về doanh thu, tài sản và lợi nhuận của doanh nghiệp trong một thời gian cụ thể. Đây là báo cáo quan trọng nhất trong các báo cáo tài chính vì nó phản ánh kết quả hoạt động tài chính của một doanh nghiệp.

Báo cáo thu nhập thường bao gồm các nội dung sau:

- Doanh thu: Là tổng số tiền thu được từ hoạt động kinh doanh của doanh nghiệp, bao gồm doanh thu từ bán hàng, cung cấp dịch vụ, hoạt động tài chính và từ các nguồn thu khác

- Chi phí: Là toàn bộ khoản chi để hỗ trợ cho các hoạt động kinh doanh của doanh nghiệp, được phân loại thành chi phí sản xuất, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Lợi nhuận hoặc lỗ: Là sự chênh lệch giữa doanh thu và chi phí. Lợi nhuận xuất hiện khi doanh thu vượt chi phí, trong khi lỗ xảy ra khi chi phí lớn hơn doanh thu.

- Báo cáo kết quả hoạt động sản xuất kinh doanh

Báo cáo kết quả hoạt động kinh doanh là một báo cáo tài chính phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán cụ thể. Báo cáo này cung cấp thông tin về doanh thu, chi phí, lãi lỗ của doanh nghiệp, giúp các nhà quản lý, nhà đầu tư, các bên liên quan đánh giá được tình hình kinh doanh của doanh nghiệp.

- Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ cung cấp cái nhìn tổng quan về các luồng tiền của doanh nghiệp từ các hoạt động kinh doanh, đầu tư và tài chính trong một kỳ kế toán. Báo cáo này được chia thành ba hoạt động chính:

- Hoạt động kinh doanh: Phản ánh luồng tiền từ việc bán hàng, cung cấp dịch vụ, chi trả cho hàng hóa, lương và các chi phí liên quan đến hoạt động kinh doanh.

- Hoạt động đầu tư: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc mua bán, thanh lý tài sản cố định, đầu tư vào các công ty con,…

- Hoạt động tài chính: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc vay nợ, trả nợ, phát hành cổ phiếu,…

Báo cáo lưu chuyển tiền tệ cung cấp thông tin quan trọng về khả năng tạo ra tiền, khả năng thanh toán nợ và khả năng sử dụng tiền để đầu tư, mở rộng hoạt động của doanh nghiệp.

- Bảng cân đối kế toán

Bảng cân đối kế toán trình bày cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể. Nó giúp đánh giá khả năng thanh khoản của doanh nghiệp. Bảng cân đối kế toán được chia thành hai phần:

- Phần tài sản bao gồm tất cả những gì doanh nghiệp sở hữu, bao gồm tài sản lưu động và tài sản cố định.

- Phần nợ phải trả và vốn chủ sở hữu bao gồm tất cả các khoản nợ và tài sản thuộc sở hữu của các cổ đông.

- Thuyết minh Báo cáo tài chính

Đây là phần giải thích và phân tích các số liệu trong những báo cáo trên. Thuyết minh báo cáo tài chính cung cấp thông tin chi tiết về các cơ sở lập báo cáo tài chính, chính sách kế toán được áp dụng và các yếu tố quan trọng khác liên quan đến báo cáo tài chính của doanh nghiệp. Phần thuyết minh phải đảm bảo tính trung thực và phù hợp với chuẩn mực kế toán.

4. Sổ sách kế toán

Tuy không cần phải nộp sổ sách kế toán lên hệ thống thuế, nhưng doanh nghiệp vẫn phải lưu trữ đầy đủ sổ sách kế toán để sẵn sàng phục vụ khi cơ quan thuế yêu cầu kiểm tra, thanh tra. Sổ sách này phải được kế toán của doanh nghiệp lập hàng năm và đảm bảo khớp với số liệu trên các báo cáo tài chính, dù không phải nộp ngay tại thời điểm quyết toán thuế

| STT | Tên sổ | Lưu ý |

| 1 | Sổ nhật ký chung | Có thể in theo năm nếu ít chứng từ |

| 2 | Sổ cái các tài khoản | Các tài khoản cái trên bảng cân đối tài khoản |

| 3 | Sổ chi tiết các tài khoản | Các tài khoản chi tiết trên bảng cân đối tài khoản |

| 4.1 | Tổng hợp công nợ phải thu | |

| 4.2 | Chi tiết công nợ phải thu | Chi tiết từng nhà cung cấp |

| 5.1 | Tổng hợp công nợ phải trả | |

| 5.2 | Chi tiết công nợ phải trả | Chi tiết từng khách hàng |

| 6 | Sổ quỹ tiền mặt | |

| 7 | Sổ tiền gửi ngân hàng | Kèm theo chi tiết từng Ngân hàng (nếu có) |

| 8 | Sổ tiền vay (nếu có) | Chi tiết từng đối tượng vay |

| 9.1 | Bảng tổng hợp nhập xuất tồn kho hàng hóa (TK156) | Doanh nghiệp thương mại |

| 9.2 | Sổ chi tiết hàng hóa | |

| 10.1 | Bảng tổng hợp nhập xuất tồn kho vật tư (TK 152) | Doanh nghiệp SX, XD |

| 10.2 | Sổ chi tiết vật tư | |

| 11.1 | Bảng tổng hợp nhập xuất tồn kho thành phẩm | Doanh nghiệp SX |

| 11.2 | Sổ chi tiết thành phẩm | |

| 12.1 | Bảng tổng hợp các công trình, vụ việc dịch vụ | Doanh nghiệp XD, DỊCH VỤ, ĐƠN HÀNG |

| 12.2 | Sổ chi tiết từng công trình, vụ việc dịch vụ | |

| 13 | Sổ khấu hao tài sản cố định | In theo tháng hoặc quý |

| 14 | Sổ phân bổ chi phí trả trước dài hạn (CCDC) | In theo tháng hoặc quý |

| 15 | Bảng tính giá thành | In cả năm, thêm người lập biểu, giám đốc |

| 16 | Tờ khai+Bảng kê mua vào bán ra hàng tháng/quý | |

| 17 | BỘ BÁO CÁO TÀI CHÍNH | |

| Các biểu gồm: | ||

| 1/ Bảng cân đối tài khoản | (mẫu số F01/DNN) | |

| 2/ Báo cáo tình hình tài chính | (Mẫu số: B01a – DNN hoặc B01b – DNN) | |

| 3/ Báo cáo kết quả hoạt động kinh doanh | (Mẫu số: B-02/DNN) | |

| 4/ Báo cáo lưu chuyển tiền tệ | (Mẫu số: B-03/DNN) | |

| 5/ Thuyết minh Báo cáo tài chính6/ Quyết toán thuế TNDN7/ Quyết toán thuế thu nhập cá nhân | (Mẫu số: B-09/DNN) | |

| 18 | Phiếu thu – chi – nhập – xuất | |

| 19 | Bảng tính lương nhân viên (Bảng chấm công+Bảng tạm ứng+ Bảng tổng hợp lương) |

Lưu ý:

Căn cứ vào lĩnh vực kinh doanh vì vậy có thể không có đủ như danh sách liệt kê kể trên. Doanh nghiệp căn cứ vào vấn đề sản xuất kinh doanh của chính doanh nghiệp. Ở mỗi lĩnh vực kinh doanh sổ sách có phần khác nhau.

Nhìn chung, cứ tài khoản nào phát sinh thì các bạn nên in sổ đầy đủ cả sổ chi tiết và sổ cái. Ngoài ra còn có thẻ kho, các loại bảng xuất nhập tồn vật tư – hàng hóa – thành phẩm, sổ tài sản cố định… Các bạn nhớ in đầy đủ và không quên kết xuất ra file excel lưu trữ cẩn thận (file này hay dùng cho việc quyết toán thuế).

=> Tất cả chứng từ sổ sách, giấy tờ đều có bìa ghi rõ tên, địa chỉ, mã số thuế doanh nghiệp và được ký, đóng dấu đầy đủ.

5. Dịch vụ lập Báo cáo tài chính từ 1KETOAN

Dịch vụ hoàn thiện BCTC & sổ sách Kế toán của 1KETOAN có thể hỗ trợ doanh nghiệp đảm bảo tính chính xác và minh bạch trong mọi khía cạnh tài chính, đáp ứng đầy đủ các quy định pháp luật hiện hành. Chúng tôi sẽ đảm bảo được cho Quý doanh nghiệp các vấn đề:

- Nộp BCTC đúng hạn;

- Bộ hồ sơ sổ sách chính xác, đầy đủ, đúng luật;

- Tư vấn tối ưu thuế cho doanh nghiệp từ các kế toán trưởng có chứng chỉ, bằng cấp đầy đủ;

- Đặc biệt, hỗ trợ miễn phí phần mềm quản lý kế toán Thuế 1KETOAN do chúng tôi tự phát triển.

Chi tiết: Điểm khác biệt của 1KETOAN

Với chúng tôi, doanh nghiệp có thể yên tâm về tình hình BCTC – Thuế của mình.

Liên hệ ngay Hotline/Zalo: 0888.005.630 hoặc để lại thông tin để nhận tư vấn miễn phí với kế toán trưởng tại đây: